07.03.2019 | Veronmaksajat lehti

Susanna Miekk-oja (oikealla) ja Seija Järvinen ovat pankkitaustaisia säästämisen ja sijoittamisen asiantuntijoita, jotka keskittyvät keski-iän ja sen jälkeiseen taloudelliseen hyvinvointiin. Seuraa Twitterissä @SMiekkoja

Kollegani on säästänyt kuukausittain 200 euroa saadakseen lisätuloa eläkeaikanaan. Onko se liikaa vai liian vähän?

Eläkeaikaan varautumisen perustaksi tarvitset tiedon, mitä omistat ja arvion, mitkä ovat tulosi ja menosi, kun jäät eläkkeelle.

Tulotaso koostuu lakisääteisestä eläkkeestä, mahdollisesta osa-aikatyöstä, sijoituksista ja vapaaehtoisesta eläkesäästämisestä saatavasta tulovirrasta, joko vuotuisen juoksevan tuoton ja/tai sijoitusten ja omaisuuden realisoinnin tuloksena.

Menojen tasoa voi arvioida tutkimalla, miten käytätä rahojasi nyt. Jaa tämän päivän menot kahteen:

Jos käytät maksamiseen pankkikorttia, helpoimmin menojen selvittäminen onnistuu verkkopankissa. Tutki esimerkiksi kolmelta kuukaudelta menot aiheittain, laske ne yhteen ja jaa kolmella, jotta saat kuukausimenon keskiarvon. Erityisesti välttämättömiä kuluja laskiessa, muista huomioida myös mahdolliset aviopuolison maksamat kulut.

Laske vielä, mikä on välttämättömien menojen osuus ja vertaa sitä lakisääteisen eläkelupauksen suuruuteen. Näin saat pohjaa arviolle, paljonko säästöjä sinun tulee kerryttää ja mitä menoja eläkkeelle jäädessä rajoittaa, jos omistuksista ei tule lisätuloa.

Arviomme on*, että mikäli haluaa säilyttää työuran loppupuolen elintason, eläkeajan kokonaistulon (bruttoeläkkeen ja lisätulon yhteenlaskettu määrä) tulisi olla noin 80 % eläkeaikaa edeltävästä bruttopalkasta. Näin ollen eläkesäästöt tulisi mitoittaa siten, että jos bruttoeläke tulee olemaan noin 50 % palkasta, 30 % on saatava säästöistä tulovirraksi koko eläkeajalle.

Etenekin hyvätuloisilla säästämisen tarve voi jäädä ”piiloon”, kun työtulo riittää hyvin kattamaan isommatkin menot, ja tulotason pudotuksen suuruus voi yllättää.

Eläkeaikana useasti asumiseen ei mene yhtä paljoa tulovirrasta kuin vielä asuntolainaa maksettaessa, mutta toisaalta lisääntynyt vapaa-aika ja esimerkiksi työsuhde-etujen puuttuminen voi yllättää lisäkustannuksilla esimerkiksi terveydenhoitoon ja autoiluun liittyen.

Säästötarpeen suuruuden arviointiin kannattaa ottaa avuksi eläkelaskuri ja työeläkeote. Laskelman pohjana on neljä määräävää tekijää:

Näiden perusteella laskelma antaa tuloksen, joka vastaa noin neljä kertaa bruttovuositulojen määrää, kun tavoitteeksi asettaa tulotason, joka on 80 % palkasta, ja säästöjen purkuajaksi vähintään 25 vuotta. Summa on suuri, eikä synny ilman, että sitä säännöllisesti säästäen rakentaa ja sisällyttää siihen jo kertyneitä varoja.

Kollegani arvioi näillä periaatteilla oman eläkesäästämisensä uudelleen. Hän ei halua stressata, että ei olisi työmarkkinoille enää riittävän kyvykäs kuusikymppisenä, vaan halusi valinnanvapauden siirtyä aikanaan matalapalkkaisempaan työhön vaikkapa OVE:n turvin. Hän lisäsi heti kuukausittaista säästämistään sadalla eurolla – kulujen leikkaus kohdistui iloiseen kulutukseen. Eläkesuunnittelun aika on kaikilla työikäisillä nyt eikä liian myöhään.

Lainsäätäjä pakottaa meidät kaikki työssä olevat säästämään eläkettä varten. Käytännössä se hoituu työntekijän kiinnittämättä siihen enempää huomiota: työnantajalla on velvollisuus vakuuttaa työntekijät ja tilittää maksut työelälaitokselle.

Vakuuttamisvelvollisuus alkaa työntekijän täyttäessä 17 vuotta. Jo vajaan 60 euron kuukausittaisesta tulosta aletaan maksaa eläkevakuutusmaksua. Työntekijän osuus maksusta on nykyisin noin 6–8 % palkasta riippuen työntekijän iästä. Sen lisäksi työnantaja maksaa ns. palkan sivukuluna oman osuutensa, tänä vuonna keskimäärin vajaa 18 % palkasta.

Jokainen voi tarkistaa kertyneen lakisääteisen eläkkeensä työeläkeotteeltaan. Sen voi tarkistaa verkossa, mutta se lähetetään myös kirjeitse joka kolmas vuosi.

Monella on väärä käsitys eläkkeiden rahoituksesta: Vuosittain eläkkeiden maksuun tarvittavat varat kerätään pääasiassa kunkin vuoden työeläkemaksuilla. Siten työssäkäyvät rahoittavat eläkkeellä olevien eläkkeet. Osa työeläkemaksuista (esim. vuonna 2016 vajaa 9 %) rahastoidaan tulevaisuutta varten.

Kun kansan ikärakenne muuttuu siten, että eläkkeellä olijoiden määrä suhteessa työssä oleviin kasvaa, aiheuttaa se huolta eläkejärjestelmän kestävyydestä. Tähän on ryhdytty varautumaan uudistamalla eläkejärjestelmäämme viime vuosina nostamalla eläkeikää ja ottamalla mukaan elinajanodotteeseen perustuva elinaikakerroin eläkkeisiin vaikuttavana tekijänä.

Lakisääteinen eläke kerätään vakuutuksenmaksajilta vuosittain, kun taas vapaaehtoisen eläkkeen varat ovat konkreettisesti säästössä sinulle varattuina.

Lakisääteistä eläkettä maksetaan eläkkeelle jäämisen jälkeen koko elinajan. Jos taas olet itse säästänyt vapaaehtoista eläkettä, voit nostaa eläkkeeseen säästämäsi varat määrättynä ajanjaksona. Jakson pituus on sopimuksen tekoajankohdasta riippuen vähintään kaksi tai kymmenen vuotta.

Susanna Miekk-oja on neuvonantaja Danske Bankin Varallisuudenhoidossa. Seija Järvinen on Danske Bankin Private Bankingin lakimies.

* Danske Bankin laskelmat ja kansainväliset arviot kuten USA:laisen Fidelityn arvion soveltaminen Suomen olosuhteisiin.

Yrityksen toimialaa on voinut tarkentaa patentti- ja rekisterihallitukseen maksutta vuoden vaihteesta lähtien.

Toiminimilaki muuttuu tavaramerkkilain uudistuksen yhteydessä. Eduskunta on hyväksynyt lait ja ne tulevat voimaan myöhemmin keväällä. Tarkka voimaantulopäivä on vielä avoinna, mutta siitä alkaa kulua kahden vuoden siirtymäaika, jonka aikana yritysten toimialaa voi tarkentaa maksutta. PRH otti käyttöön maksuttoman muutosilmoituksen jo vuodenvaihteessa.

Suomen Yrittäjien lainopillinen asiantuntija Albert Mäkelä selventää tilannetta seuraavissa vastauksissa.

Mistä on kyse?

Lakimuutoksen taustalla on se, että Suomessa on noin 600 000 rekisteröityä toiminimeä ja lisäksi tuhansia aputoiminimiä. Suomessa toiminimillä on vahva suoja. Yritys on voinut määritellä toimialakseen jotain sekä kaiken laillisen liiketoiminnan. Silloin nimeä suojataan kaikessa laillisessa liiketoiminnassa, eli kaikilla mahdollisilla toimialoilla. Laajat toimialakuvaukset estävät tavaramerkkien ja toiminimien rekisteröinnin. Esimerkiksi autokorjaamo Etelä-Suomessa ja kahvila Pohjois-Suomessa eivät voi nykytilanteessa toimia samalla nimellä eri toimialoilla. Jatkossa nimen suoja muuttuu niin, että jos nimeä ei ole käyttänyt tietyllä toimialalla, samalla tai samankaltaisella nimellä voi perustaa yrityksen toiselle toimialalle.

Muutoksella pyritään saamaan toiminimiä uusien yrittäjien käyttöön. Toiminimilain lähtökohta kuitenkin on, että vain käytössä olevia nimiä suojataan sillä toimialalla, jolla yritys tosiasiassa toimii. Nyt seuraavan kahden vuoden aikana voi maksuttomasti muuttaa toiminimen kuvaamaan niitä toimialoja, joita oikeasti käyttää.

Lakiuudistuksen yhteydessä toiminimen vapautta haluttiin jopa rajoittaa, mutta tämä saatiin torjuttua. Niin ei tule käymään. Oleellista on, että uudistuksen myötä hyvin vähän muuttuu. Jatkossa käyttämättömiä toiminimiä voidaan poistaa rekisteristä entistä kevyemmällä hallinnollisella menettelyllä.

Milloin toimialaa kannattaa täsmentää?

Jos yrityksellä on kaupparekisteriin rekisteröitynä niin sanottu yleistoimiala tai ilmaus ”kaikki laillinen liiketoiminta”, toimialaa kannattaa täsmentää vastaamaan toiminnan todellista luonnetta. Tällöin riski joutua toiminimien kumoamishakemuksen kohteeksi pienenee. Yrityksen todellinen toimiala on yleensä helppo määrittää, eikä yksikään yritys toimi todellisuudessa kaikilla mahdollisilla toimialoilla.

Kannattaako lakimuutoksen vuoksi nimenomaan täsmentää?

Jos toimialan täsmentämiseen ei ole tarvetta, sitä ei tietenkään tarvitse ehdoin tahdoin tehdä. Jos yritys toimii niillä toimialoilla, jotka kaupparekisteriin on merkitty, ei täsmentämistä tarvitse tehdä. Toiminimeä suojataan juuri niillä toimialoilla, joilla yritys todellisuudessa toimii.

Mitä toiminimen rekisteröinnin kumoaminen tarkoittaa? Voiko joku toinen hakea minun rekisteröintini kumoamista ja millä perusteella?

Toiminimen kumoamista voi hakea PRH:lta hallinnollisessa menettelyssä jokainen, jolle aiheutuu toiminimen rekisteröinnistä haittaa. Haitta voi aiheutua esimerkiksi tilanteesta, jossa toiminimi estää sekoitettavissa olevan tavaramerkin rekisteröinnin. PRH:lta toiminimen kumoamista voi hakea kuitenkin vain sillä perusteella, että toiminimeä ei ole viimeksi kuluneiden viiden vuoden aikana käytetty, eikä käyttämättömyydelle ole hyväksyttävää syytä. Jos toiminimien kumoamista haetaan jollakin muulla perusteella, kumoamista voidaan hakea ainoastaan tuomioistuimelta.

Jos toiminimeä ei ole käytetty, toiminimen haltija voi pyrkiä osoittamaan, että käyttämättömyydelle on ollut hyväksyttävä syy. Tällöin yrityksen olisi selvitettävä, miksi toiminimeä ei ole käytetty, ja perustella, että syy on ollut hyväksyttävä.

Osittainen toiminimen kumoaminen on uusi mahdollisuus erityisesti niihin tilanteisiin, joissa toiminimi muodostuu esteeksi tavaramerkin rekisteröinnille. Osittainen kumoaminen tarkoittaa käytännössä sitä, että toiminimeä ei voi käyttää enää yrityksen nimenä tietyllä toimialalla. Muilla toimialoilla toiminimen käyttöä voidaan jatkaa.

Miten saan täsmennettyä toimialani?

Täsmennys tehdään PRH:lle paperisella lomakkeella. Lomakkeessa pitää itse vedota maksuttomuuteen, sillä se ei tule automaattisesti. Lomakkeeseen voi kirjoittaa esimerkiksi toiminimilain muutokseen liittyvä maksuton toimialan täsmentäminen.

Täsmennys on maksullinen, jos samalla tehdään muutoksia yhtiöjärjestykseen.

Mistä löydän tämän paperi-ilmoituksen?

PRH:n sivuilla on ohjeet ja linkki Y4-lomakkeeseen ja 13 -liitelomakkeeseen, jotka pitää täyttää ja tulostaa.

Miksi en saa tehtyä täsmennystä digitaalisesti?

PRH:n mukaan sähköistä asiointijärjestelmää ei pystytä määrittelemään niin, että se pystyisi täsmentämään toimialan muutokseen liittyvän maksuttoman toimialan täsmentämisen.

Paljonko toimialan täsmentäminen on maksanut?

Normaalisti toimialan tarkentamisen hinta on määräytynyt yritysmuodon mukaan, mutta esimerkiksi osakeyhtiölle se on ollut yhtiöjärjestyksen muutoksen maksu, eli 380 euroa.

Elina Hakola

elina.hakola (at) yrittajat.fi

Verojuristi Merja-Liisa Huolman-Lakari vastaa: Jos et toimita verokorttia maksajalle, ennakonpidätyksesi on 60 prosenttia, kuten aiemminkin. Erillistä verokorttia sivutuloille ei enää ole, on vain yksi verokortti kaikille palkkatuloille. Voit antaa saman verokortin eri työnantajille. Verokortissa on vain yksi tuloraja koko vuoden tuloille. Sivutuloille ei ole erillistä veroprosenttia. Voit hakea www.vero.fi- palvelusta uuden verokortin, jos tuloraja ei riitä.

Kukin meistä maksaa remontista omistusosuuksiensa suhteessa. Asunto tulee remontin jälkeen poikamme käyttöön. Saammeko kaikki omistajina kotitalousvähennyksen remontista?

Verojuristi Jonna Ijäs vastaa:

Poikanne saa kotitalousvähennyksen, te ette. Pojallanne on oikeus kotitalousvähennyksen tekemiseen, jos hän muuttaa remontin valmistuttua asumaan asuntoon. Asunnon katsotaan siis olevan myös remontin ajan poikanne käytössä, jos asunto on remontin ajan tyhjillään ja poikanne muuttaa siihen asumaan remontin valmistuttua. Poikanne voi tietenkin tehdä vähennyksen vain niiden kulujen osalta, jotka hän itse maksaa.

Te vanhempina ette voi saada asunnossa tehdystä remontista kotitalousvähennystä, koska ette itse käytä asuntoa. Kotitalousvähennystä ei siis saa lapsen asumisen tai pelkän omistamisen perusteella.

lähde: Veronmaksajat 25.10.2018

Verojuristi Juha Salmikivi vastaa: Hänellä oli velvollisuus maksaa varainsiirtoveroa tästä ex-avopuolisolta lunastetusta 50 prosentin osuudesta. Varainsiirtoverolain mukaan ensiasunnon verovapaus on menetetty siinä vaiheessa, kun henkilö on alkanut omistaa vähintään 50 prosentin suuruisen osuuden asuinhuoneiston hallintaan oikeuttavista osakkeista tai asuinrakennuksesta.

Kyllä voi, verotus on muuttunut vuoden 2018 alussa voimaan tulleen lain mukaan työnantajan

kustantamasta koulutuksesta ei synny veronalaista tuloa työntekijälle, kun koulutus on työnantajan

näkökulmasta tarpeellista.

Työntekijän tai hänen lähipiiriinsä kuuluvan henkilön osakkuusasema yrityksessä, ei estä koulutuksen

verovapautta,jos koulutus on työnantajan edun mukaista, eikä koulutusta kustanneta osakkuusaseman

perusteella. Työntekijän työpanoksen tulee olla todellinen, jotta työntekijän ajokorttikulujen

maksaminen voi olla verovapaata koulutusta, jos autolla ajaminen tosiasiallisesti kuuluu työntekijän

nykyisiin tai tuleviin työtehtäviin.

lähde: Veronmaksajat lehti

Tulorekisteri toi muutoksia palkkailmoittamiseenTulorekisteri on kansallinen tietokanta, joka otettiin käyttöön 1.1.2019, mitä yrittäjän tulee tietää asiasta, ainakin nämä asiat?

|

|---|

yrittäjän sairausloman omavastuuaika lyheni yhteen päivään vuodesta 2018 lähtien. Käytännössä se tarkoittaa sitä, että yrittäjänä voit saada Kelasta päivärahaetuutta heti sairastumista seuraavasta päivästä eteenpäin. Lue lisää yrittäjän sairauslomasta

Yrittäjän sairauspäivärahan suuruus määräytyy YEL-työtulon mukaan. Voit laskea työtulon suuruuden vaikutusta sairauspäivärahaan esimerkiksi Ilmarisen verkkosivuilta löytyvän YEL-laskurin avulla.

Tutustu Ilmarisen laskuriin

lähde: 11.2.2019 Veronmaksajat

Pienyrittäjän kannattaa olla valppaana. Jos tilikauden liikevaihto ilman arvonlisäveroa on alle 30 000 euroa, arvonlisäverot voi saada osittain tai kokonaan takaisin arvonlisäveron alarajahuojennuksena. Tilikaudelta maksetut arvonlisäverot voi saada kokonaan takaisin, jos liikevaihto on enintään 10 000 euroa.

lähde: 26.3.2018 Veronmaksajat

Merjan isä kuoli. Isältä jäi jonkin verran omaisuutta, mutta myös reippaasti asuntovelkaa ja muitakin velkoja. Merja tiesi veloista, joten hän odotti perintönsä jäävän pieneksi. Sitä pientäkään perintöä ei lopulta tullut. Sen sijaan velkaa jäi. Joutuuko Merja maksamaan isänsä velat? Alussa mainittu Merja on kuvitteellinen henkilö, mutta kuvattu tilanne on mitä tyypillisin ja todellisin.

Vainajalta voi jäädä monenlaista velkaa. Hänellä on voinut olla esimerkiksi pankista otettua asuntolainaa tai kulutusluottoa. Lähes jokaiselta vainajalta jää maksamattomia laskuja, jotka erääntyvät vasta kuoleman jälkeen. Tällaisia ovat esimerkiksi sähkö- ja puhelinlaskut vainajan elinajalta sekä hänen viime hetkiensä sairaalalaskut.

Vainajan velka on velkaa, joka on syntynyt vainajan eläessä ja jota velan ehtojen mukaan ei olisi voinut periä vielä hänen eläessään.

Velallisen kuolema ei yleensä lakkauta velkasuhteita. Velkojilla säilyy oikeus saataviinsa. Velat on maksettava ensin – esimerkiksi perintöosuudet ja testamenttimääräykset saadaan vasta nettojäämistöstä. Vainajan velat on normaalisti maksettava velan alkuperäisten ehtojen mukaan.

Perinnönjättäjän velat eivät automaattisesti eräänny hänen kuollessaan. Lain mukaan velat on kuitenkin maksettava pois ennen perinnönjakoa.

Tämän vuoksi velkoja voi olla velvollinen vastaanottamaan maksun ennen alkuperäistä velan eräpäivää. Myös velallisen koronmaksuvelvollisuus päättyy samana päivänä, jona ennenaikainen maksu maksetaan.

Kuolinpesän osakkailla on yleensä oikeus irtisanoa ja maksaa sellainen vainajan velka, joka ehtojensa mukaan erääntyy myöhemmin kuin kuuden kuukauden kuluessa kuolinpäivästä.

Joskus vainajalta jää velka, joka ei ole erääntynyt ja jolle ei ole riittävää vakuutta. Kun perunkirjoituksesta on kulunut vähintään kuukausi, velkoja voi vaatia tällaiselle velalle vakuutta. Jos vakuutta ei anneta kolmen kuukauden kuluessa, velka katsotaan erääntyneeksi.

Esimerkiksi pankin lainasopimuksen ehdoissa voi olla määräys siitä, että velallisen kuoleman johdosta pankilla on oikeus eräännyttää velka ja panna se maksuun.

Jos pankki eräännyttää velan, jäljellä oleva velka tulee maksettavaksi alun perin sovitun maksuaikataulun sijaan kertasuorituksena. Tämä kannattaa huomioida erityisesti tilanteessa, jossa velka on vainajan ja hänen leskensä yhteinen. Yhteisvelallisen kannattaa olla aktiivinen ja ottaa yhteyttä pankkiin, jotta asiasta voidaan sopia.

Velkoja ei pääse peräämään saataviaan heti pesänselvityksen alussa. Pesän osakkailla on käytettävissään niin sanottu rauhoitusaika, jolloin he voivat tutustua pesän tilaan ja päättää siitä, jatketaanko pesän hoitoa osakkaiden yhteishallinnossa vai luovutetaanko jäämistö pesänselvittäjän hallintoon tai konkurssiin.

Rauhoitusaika on kuukausi perunkirjoituksen toimittamisesta. Rauhoitusajalla suojataan vainajan velkojien tasa-arvoista kohtelua. Tarkoituksena on estää se, että yksi velkojista pääsisi pesänselvityksen alkuvaiheessa tyhjentämään koko jäämistön.

Osakkaat puolestaan eivät pääsääntöisesti saa rauhoitusaikana maksaa vainajan velkaa pesän varoista. Rauhoitusaikana tehty maksu ei ole pätemätön, mutta siitä voi aiheutua osakkaalle vahingonkorvausvastuu sellaista velkojaa kohtaan, joka jää maksun vuoksi ilman suoritusta.

Perittävän velka voidaan maksaa rauhoitusaikana, jos voidaan perustellusti olettaa, ettei maksamisesta aiheudu vahinkoa muille velkojille. Niinpä velanmaksu tulee kyseeseen maksukykyisessä pesässä, jossa on varoja kaikkien velkojen maksuun. Useimmissa pesissähän tilanne on juuri tällainen.

31.1.2019 Veronmaksajat

Muutos helpottaa ammatin harjoittamista ja muuta mikro- ja pienyritystoimintaa ilman henkilökohtaista vastuuta alentamalla kynnystä perustaa osakeyhtiömuotoinen yritys. Muutos myös helpottaa yhtiön digitaalista ilmoittamista ja rekisteröinnin automatisointia.

Uudistuksessa pääomavaatimus poistuu myös asunto-osakeyhtiöiltä. Samalla luovutaan osuuskunnan rahastointivelvollisuudesta.

Osakepääomavaatimuksen poisto koskee noin 85 prosenttia perustettavista osakeyhtiöistä ja osaa niistä uuden yrityksen perustamista harkitsevista, joille toinen vaihtoehto on yritystoiminta toiminimellä.

Oikeusministeriön tiedotteen mukaan myös monet jo olemassa olevista yksityisistä osakeyhtiöistä voivat vastaisuudessa halutessaan alentaa osakepääomaansa.

Minna Petäinen 07.02.2019 | Uutiset Veronmaksajat

* Tasavallan presidentti on vahvistanut lainmuutokset 8. helmikuuta, joiden perusteella yksityisiltä osakeyhtiöiltä poistuu 2 500 euron vähimmäispääomavaatimus. Pääomavaatimus poistuu myös asunto-osakeyhtiöiltä. Lisäksi osuuskunnan vararahastointivelvollisuudesta luovutaan. Muutokset tulevat voimaan voimaan 1. päivänä heinäkuuta 2019.

Sosiaalivakuutusmaksut-ja-rajamäärät_2019

Päättynyt tammikuu oli monille tilitoimistoille ja muille yrityksille hankala tulorekisterin takia. Tulorekisterin hyödyt ymmärretään, mutta järjestelmä on alkuvaiheessa koettu hankalaksi, työmäärä suhteettomaksi ja kustannuksia kasvattavaksi. Tulorekisteri ei kaikin puolin toimi teknisesti, eikä se taivu todellisen elämän palkanmaksuun, sanovat yrittäjät.

Lähde: yrittäjät kotisvu

Sähköinen tietokanta tulotiedoille

Tulorekisteri sisältää kattavat palkka-, eläke- ja etuustiedot. Tiedon tuottajat – esimerkiksi työnantajat ja tilitoimistot – ilmoittavat tiedot ansiotuloista tulorekisteriin reaaliaikaisesti ja maksukohtaisesti.

Tulorekisteri otetaan käyttöön vaiheittain:

• 1.1.2019: palkkatiedot

• 1.1.2020: etuus- ja eläketiedot

Tietojen ilmoittaminen tulorekisteriin koskee kaikkia palkkojen ja etuuksien maksajia tämän aikataulun mukaisesti ilman siirtymäaikoja.

Ketkä tuottavat tietoa rekisteriin?

Palkkatietojen tuottajia vuodesta 2019 lähtien ovat kaikki työnantajat ja muut toimijat, joilla on palkkatietojen ilmoitusvelvollisuuksia Suomeen. Palkkatiedon voi ilmoittaa tulorekisteriin myös siihen valtuutettu taho, esimerkiksi tilitoimisto tai muu kumppani, jolle taloushallinnon tehtäviä on ulkoistettu.

Vuodesta 2020 lähtien tiedon tuottajien joukko kasvaa, kun mukaan tulevat eläke- ja etuustietojen tuottajat, kuten työeläkevakuuttajat, työttömyyskassat ja vahinkovakuutusyhtiöt.

Ketkä käyttävät tulorekisterin tietoja?

Tulorekisterin tietoja käyttävät 1.1.2019 lähtien Verohallinto, Kela, työttömyysvakuutusrahasto ja työeläkelaitokset. Vuonna 2020 tiedon käyttäjien määrä laajenee ja mukaan tulevat mm. vahinkovakuuttajat, työttömyyskassat ja työsuojeluviranomaiset.

Yksittäiset tulonsaajat saavat rekisteristä ajantasaisen tiedon itselleen maksetuista suorituksista. Tulotietoja tarvitsevat hakevat tarvitsemansa tiedot suoraan rekisteristä. Esimerkiksi työttömyysetuuden hakijan ei siis enää tarvitse itse toimittaa palkkatodistuksiaan, vaan työttömyyskassa saa ne suoraan tulorekisteristä.

Tulorekisteri helpottaa yrittäjien ilmoitusvelvollisuuksia

Tulorekisterin ensisijaisena tavoitteena on vähentää yritysten hallinnollista taakkaa yksinkertaistamalla palkan maksamiseen liittyviä ilmoittamis- ja raportointimenettelyjä. Tällä hetkellä työnantajien on ilmoitettava tiedot maksamistaan palkoista monelle eri taholle erilaisissa teknisissä muodoissa ja eri tahdissa kulkevien aikataulujen mukaan. Jatkossa työnantaja ilmoittaa tiedot keskitettyyn tulorekisteriin vain yhden kerran palkanmaksun yhteydessä. Palkkatietojen moninkertainen raportointivelvollisuus poistuu, ja tiedon välityksen määrä sekä manuaaliset työvaiheet vähenevät.

Kenellä on oikeus tulorekisterin tietoihin?

Tulorekisteri ei luo uusia tiedonsaantioikeuksia. Kaikki tulorekisterin tiedot eivät siis ole vapaasti kaikkien saatavilla, vaan lainsäädäntö määrittelee, mitä tietoa kukin tiedon käyttäjä saa nähdä tai käyttää.

Palkkojen vuosi-ilmoitus viimeisen kerran maksuvuodelta 2018

Vuonna 2018 maksetuista palkoista, osingoista, koroista ja muista suorituksista ja etuuksista pitää antaa vuosi-ilmoitus Verohallinnolle sähköisesti viimeistään 4.2.2019 (paperilla viimeistään 31.1.2019 klo 16.15 mennessä). Ilmoitusten oltava perillä määräpäivänä. Vuosi-ilmoitus on annettava sähköisesti (ilmoitin.fi), jos tulonsaajia on viisi tai enemmän. Jos palkka tai muu ansiotulo on maksettu 1.1.2019 tai myöhemmin, tiedot ilmoitetaan tulorekisteriin.

Veroilmoitusten palautus:

2.4.19

30.4.19, jos tilikausi päättynyt 31.12.18

Lähimaksamisen yläraja on tällä hetkellä 25 euroa. Nostoa on perusteltu keskiostosten suuruudella ja asiointia nopeuttavana, johon muutos on sopii hyvin. Muutos tapahtuu kuitenkin vaiheittain. Lähimaksuominaisuus on jo nykyisin lähes kaikissa pankki- ja luottokorteissa ja onnistuu melkein kaikissa kaupoissa.

Yhteisöjen hallitusten on huolehdittava, että yrityksen tosiasiallisista edunsaajista pidetään rahanpesulainsäädännön edellyttämää luetteloa. Luetteloa on pidettävä yksityishenkilöistä, joilla on yli 25 prosentin omistusosuus tai äänivalta yrityksessä joko suoran tai välillisen omistuksen tai esim. osakassopimuksen perusteella. PRH alkaa 1.7.2019 ylläpitää julkista rekisteriä, jonne yritysten on ilmoitettava niiden tosiasialliset edunsaajat. Etelä-Suomen aluehallintovirasto alkaa myös 1.7.2019 pitää rahanpesun valvontarekisteriä.

Kaikki ne rahanpesulaissa tarkoitetut ilmoitusvelvolliset, jotka eivät ole toimilupavalvottavia tai velvollisia rekisteröitymään aluehallintoviraston muuhun rekisteriin, ovat rekisteröitymisvelvollisia. Mm. tilitoimistojen on rekisteröidyttävä tähän uuteen rahanpesun valvontarekisteriin.

Myöhästyminen 1 – 45 päivää

Verokauden ensimmäiselle veroilmoitukselle 3 €/päivä ensimmäiseltä 45 päivältä, yhteensä 135 €.

Myöhästyminen yli 45 päivää

135€ + 2% myöhässä ilmoitetun maksettavan veron määrästä, kuitenkin enintään 15 000 euroa verolajilta.

Korvaavalle ilmoitukselle ei määrätä myöhästymismaksua, jos se annetaan viimeistään 45 päivää alkuperäisen ilmoituksen määräpäivän jälkeen. Yli 45 päivän myöhässä ilmoittami-sesta myöhästymismaksua määrätään lisäksi kaksi prosenttia myöhässä ilmoitetun maksettavan veron määrästä, mutta enintään 15 000 euroa verolajilta. Vaikka ilmoitus olisi tyhjä, peritään myöhässä ilmoittamisesta 3 euroa/pv.

Maksun myöhästymiskorko

Viivästyskorko eräpäivän jälkeen maksetuista arvonlisäveroista ja työnantajasuorituksista sekä näille veroille määrätyistä seuraamusmaksuista on vuosina 2018 ja 2019 7 %. Korkopäiviksi lasketaan kuukauden ja vuoden todelliset päivät. Viivästyskoron määrän voi laskea OmaVerossa. Viivästyskorko lasketaan eräpäivää seuraavasta päivästä alkaen maksupäivään saakka (nämä päivät mukaan lukien). Lasketaan ja maksetaan sentin tarkkuudella. Maksu käytetään ensin korolle tai veronlisäykselle ja sen jälkeen verolle.

Katso korvataan Suomi.fi-palveluilla vuoden 2019 loppuun mennessä.Jos itse yrittäjänä hoidat veroasioita OmaVerossa, sinun ei tarvitse hakea Suomi.fi-valtuutta. Voit kirjautua palveluun omilla verkkopankkitunnuksillasi tai mobiilivarmenteella.

Verohallinto lähettää tiedon päätöksistä, selvityspyynnöistä, myöhässä olevista ilmoituksista ja maksuista sähköpostiisi, kun tallennat OmaVeron käyttäjäprofiiliin sähköposti-osoitteesi. Salassa pidettävää tietoa ei kuitenkaan lähetetä. Ilmoitus myöhässä olevista maksuista ja ilmoituksista tulee jo kolmen arkipäivän kuluttua eräpäivästä, joten myöhästy-mismaksut eivät ehdi kasvaa kohtuuttomiksi.

Ajantasaisen tiedon voit rajata näkyväksi myös vain OmaVerossa, jolloin verohallinto ei lähettele sähköposteja.

Google Crome-selain toimii parhaiten. Muiden käyttöä ei suositella.

Liikuttaessa verkkolomakkeella on käytettävä hiirtä

Kun toimitat tietoja tulorekisteriin asiointipalvelun verkkolomakkeella, älä käytä lomaketta täytettäessä nuolinäppäimiä tai tabulaattoria.

Välilyöntejä ei saa olla tiedon perässä

Täytettäessä tietokenttää esimerkiksi henkilötunnuksen tai eläkejärjestelynumeron jälkeen ei saa olla välilyöntiä, se aiheuttaa virheilmoituksen.

Latauspalvelun kuittausilmoituksen tulemisessa viive

Lähettäessäsi tietoja asiointipalvelun latauspalvelun kautta odota rauhassa, kunnes palauteilmoitus tulee. Tässä voi kestää jopa viisi minuuttia.

Edustamisvaltuus on asiakkaan asioiden hoitamista varten Suomi.fi:ssä

Tarkasta, että asiakkaan myöntämä valtuus on edustamisvaltuus, joka antaa oikeuden asioida asiakkaan puolesta tämän valtuuttamissa asioissa. Mikäli asiakasyritys on myöntänyt väärän Suomi.fi-valtuuden, ei ilmoitusten lähettäminen onnistu sähköisessä asiointipalvelussa tiedostoja lataamalla eikä verkkolomakkeella. Edustamisvaltuus sekoitetaan helposti edustajan valtuutusoikeuteen, jonka esimerkiksi tilitoimiston nimenkirjoitusoikeudellinen voi myöntää haluamilleen työntekijöille. Tällä oikeudella työntekijä voi hallinnoida tilitoimiston ja asiakkaan välisiä valtuuksia.

Palkkatietoilmoituksissa olleita virheitä

Eläkevakuuttamisen tiedot

Työntekijöiden eläkevakuutuksen TyEL-järjestelynumero on eläkevakuutusyhtiön antama asiakaskohtainen vakuutusnumero, joka on ilmoitettava rekisteriin 11-merkkisenä. Myös väliviiva lasketaan mukaan. Mikäli numero on lyhyempi, siihen on lisättävä nollia väliviivan jälkeen.

Ammattiluokan tunniste ilmoitettava Tilastokeskuksen TK10-koodilla

Tilastokeskuksen ammattiluokitus 2010 -koodit on muutettu tulorekisterissä 5-numeroisiksi lisäämällä tarvittaessa koodinumeron perään nollia. Tässä on listaus käytettävissä olevista Tilastokeskuksen ammattiluokitus (TK10) -koodeista tulorekisterissä. Oikeasta koodista saa tarvittaessa tietoa yrityksen tapaturmavakuutusyhtiöstä.

Virheellisen muotoinen suomalainen henkilötunnus

Jos henkilöllä on esimerkiksi verottajan antama keinotekoinen henkilötunnus, se on ilmoitettava maksun saajan tiedoissa ”muu tunnus”, ei siis suomalaisena henkilötunnuksena.

Keinotekoisen henkilötunnuksen tarkistusosa alkaa numerolla 9, esimerkiksi 010101A9123.

Muista luontoiseduista peritty korvaus

Luontoisedun verotusarvo ilmoitetaan täysimääräisenä tulolajillaan. Tulolajilla 407 ”Muista luontoiseduista peritty korvaus” ilmoitetaan se summa, joka työntekijän palkasta peritään. Autoedusta tai työsuhdematkalippuedusta työntekijältä peritylle summalle on omat tulolajinsa. Jotta luontoiseduista perityn korvauksen tulolajeja voidaan käyttää, on varsinaisella luontoisedun tulolajilla ilmoitettava luontoisedun alkuperäinen verotusarvo.

Ravintoetu, josta ei peritä eikä makseta sosiaalivakuutusmaksuja, vaan siitä peritään korvaus

Kun työnantaja perii työntekijältä ravintoedusta sen verotusarvoa vastaavan korvauksen, tulorekisteriin ilmoitetaan tieto ”Ravintoedusta peritty korvaus vastaa verotusarvoa: Kyllä”. Lisäksiravintoedun verotusarvoksi tulolajilla 334 ”Ravintoetu” ilmoitetaan tällöin 0,00 euroa.

Uutta ilmoitusviitettä on käytettävä aina, kun aineistoa toimitetaan

Käytetty ilmoitusviite ei poistu tulorekisteristä, vaikka alkuperäinen lähetetty ilmoitus olisi mitätöity ennen uuden ilmoituksen toimittamista. Samoin silloin, mikäli aineisto on tulorekisterissä hylätty virheellisenä.

Virheilmoitukset eivät yksilöi tarpeeksi, mistä virhe johtuu

Virheilmoitusten sisältöä tullaan parantamaan.

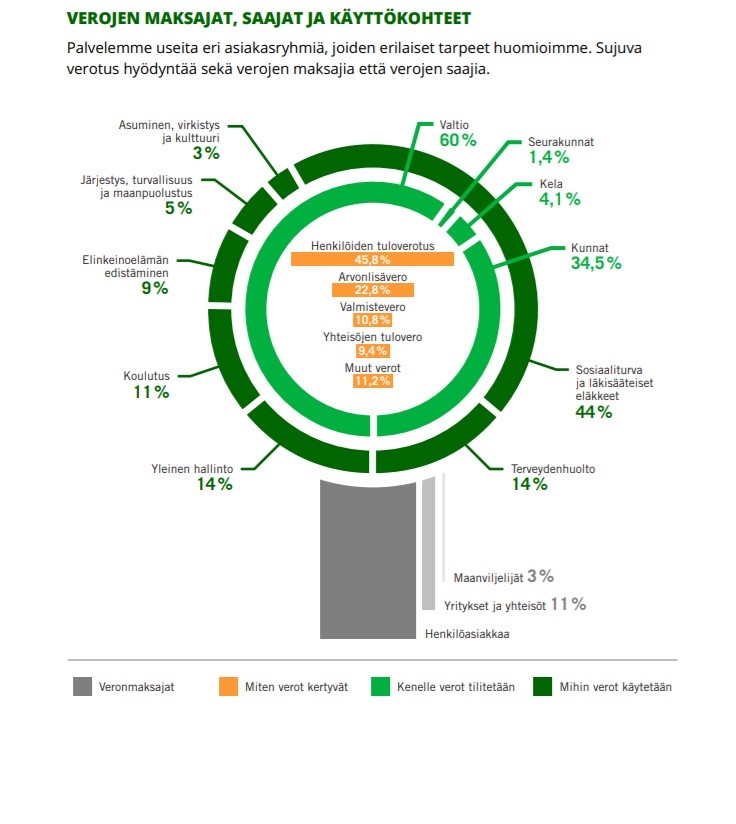

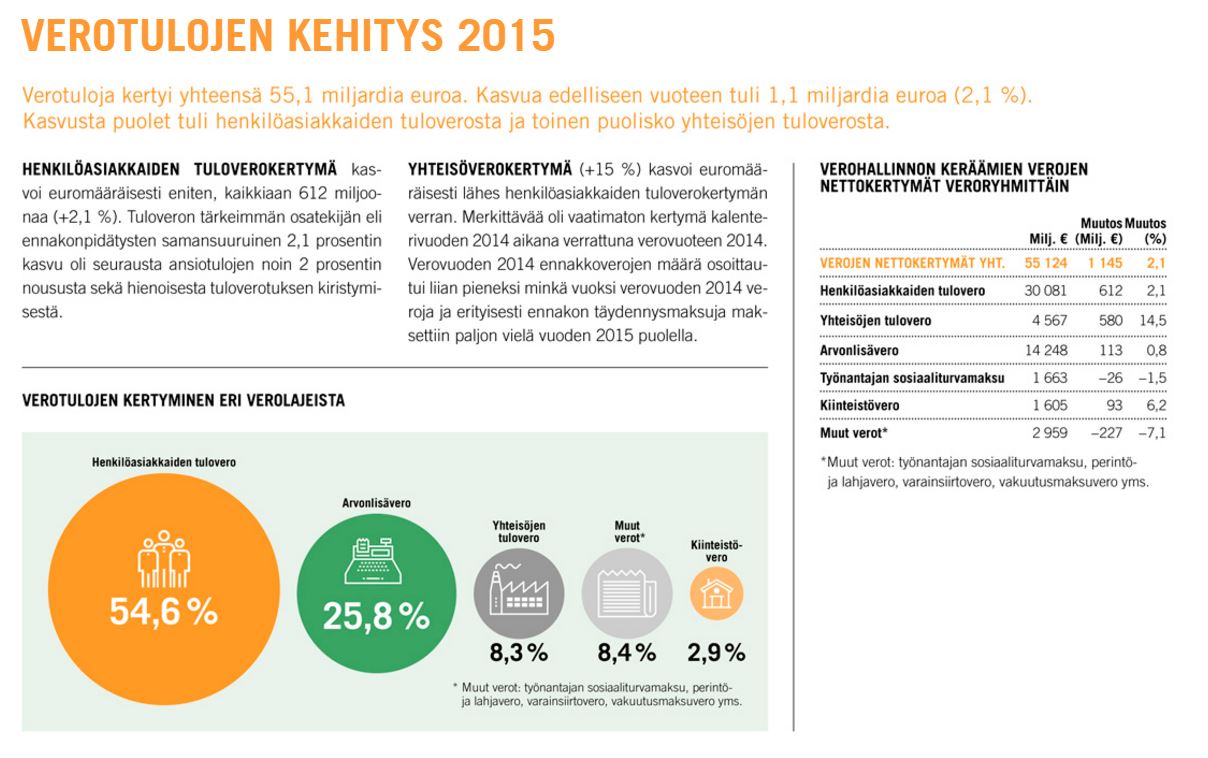

Verotulot 2015. Lähde: Verohallinnon vuosikertomus

Verottaja on tuoreeltaan muuttanut palkkaa vai työkorvausta koskevan ohjeen 4.4.2016. Siinä palkan ensi-sijaisuuden korostamisesta työkorvaukseen verrattuna on luovuttu. Tämän johdosta toimeksiantajalla ja -saajalla on nyt entistä paremmat mahdollisuudet valita, toimiiko työn suorittava henkilö yrittäjänä vai työsuhteessa. Kysymys on siis tältä osin täydellisestä käännöksestä yrittäjän eduksi. Missä rajanveto palkan ja työkorvauksen välillä kulkee jatkossa?

Muutoksen taustalla on KHO:n uusin ratkaisu 31.3.2016, jossa kyse oli työkorvauksen ja palkan välisestä rajanvedosta. Ratkaisussa B Oy oli kilpailutuksen perusteella ulkoistanut talous- ja tietohallinnon palvelunsa A Ky:lle. A Ky:n vastuunalainen yhtiömies oli kuitenkin ennen ulkoistusta työskennellyt B Oy:n työsuhteisena talouspäällikkönä. Verohallinto, verotuksen oikaisulautakunta ja hallinto-oikeus tulkitsivat B Oy:n maksamat suoritukset A:n palkaksi. KHO:n mukaan kyseessä oli kuitenkin työkorvauksesta, vaikka A oli ainoa yrityksen työnsuorittaja ja sai siitä kiinteää kuukausikorvausta.

Tämä selkiyttää tilannetta jatkossa ja helpottaa alihankintaan siirtymisiä, ainakin tämän kaltaisissa tapauksissa.

Uudistettu kirjanpitolaki astui voimaan 1.1.2016. Uutta lakia on sovellettava 1.1.2016 tai sen jälkeen alkavina tilikausina. Muutoksilla on pyritty keventämään pienyritysten hallinnollista takkaa, minkä vuoksi laissa on nyt määritelty kokorajat pien- ja mikroyrityksille. Kirjanpitolakia on täydennetty valtioneuvoston asetuksella pien- ja mikroyrityksen tilinpäätöksessä esitettävistä tiedoista. Toinen keskeinen muutos kirjanpitolaissa on pienkonsernien vapauttaminen konsernitilinpäätöksen laatimisvelvoitteesta.

Kirjanpitolain muutoksen yhteydessä myös osakeyhtiölakia muutettiin tietyin osin. Muutokset liittyvät toimintakertomukseen, konsernitilinpäätöksen laatimisvelvollisuuteen sekä kehittämismenojen vähentämiseen jakokelpoisista varoista. Lakimuutoksia voidaan soveltaa kirjanpitolain siirtymäsäännöksistä poiketen vasta 1.1.2016 tai sen jälkeen alkavilla tilikausilla.

Olemme lomalla alkaen perjantai 17.7. Töihin palaamme taas maanantaina 3.8.2015. Toimisto on suljettu loman ajaksi, jolloin lataamme akkuja ja nautimme Suomen suvesta.

Hyvää kesälomaa kaikille!

toivoo Aili, Jukka, Ulla ja Mika

Voit saada kotitalousvähennyksen, jos ostat palveluja kotiin tai vapaa-ajanasunnolle. Saat vähennystä kotitalous- tai hoitotyöstä, asunnon kunnossapitotyöstä ja tietotekniikkalaitteiden asennuksesta. Vähennyksen enimmäismäärä on kalenterivuoden aikana 2400 euroa/henkilö ja omavastuu 100 euroa.

Kotitalousvähennystä pitää hakea itse. Ilmoita teetetyt työt ja niiden kustannukset esitäytetyssä veroilmoituksessa. Verottaja tekee vähennyksen suoraan verosta ja saat hyödyn veronpalautuksena. Jos et halua odottaa vähennyksen tuomaa etua seuraavan vuoden veronpalautuksiin asti, vähennys voidaan huomioida myös ennakkoveroprosentissasi.

Esimerkki: Ostat palveluita, joissa tarvikkeiden osuus on 1000 euroa ja työn osuus 500 euroa. Vähennysoikeus on 45 % työn osuudesta. Saat kotitalousvähennystä siis 125 euroa (= 500 euroa x 45 % – 100 euron omavastuu).

Kotitalousvähennys on henkilökohtainen, joten puolisot voivat saada yhteensä 4800 euron vähennyksen. Molemmilta puolisoilta vähennetään omavastuu. Jos 2 400 euron raja ei ylity, vähennys kannattaa pyytää vain toiselle puolisolle. Näin omavastuu tulee vähennetyksi vain kertaalleen.

Esimerkki: Sinulla on puolisosi kanssa on kotitalousvähennykseen oikeuttavia kustannuksia yhteensä 5000 euroa. Haluatte jakaa vähennyksen puoliksi. Kummankin vähennys on 1025 euroa (= 2500 euroa x 45 % – 100 euroa), koska omavastuu vähennetään molemmilta. Jos vain toinen teistä olisi vaatinut vähennystä 4000 euron kustannusten perusteella, omavastuu olisi huomioitu vain kerran ja kokonaisvähennys olisi ollut 2150 euroa.

Lisätietoa saat Verottajan sivuilta osoitteesta https://www.vero.fi/fi-FI/Henkiloasiakkaat/Kotitalousvahennys

AJ-Laskenta osallistuu sähköisen taloushallinnon kehitystyöhön. Olemme käyneet läpi TALTIO-hankkeen julkaisemat määritykset ja esittäneet niihin kommenttimme. TALTIO on Tietoyhteiskunnan kehittämiskeskuksen ja Taloushallintoliiton ohjaama hanke, jonka tavoitteena on määritellä avoin standardi kirjanpitoaineiston sähköiseksi tallentamiseksi. Mielestämme kyseessä on merkittävä teknologinen muutos alalla.

TALTIO mahdollistaa helpomman sähköisen talousraportoinnin, koska liiketapahtumaan yhdistetään tarvittavan viranomaisraportin määritykset. Näin liiketapahtumista voidaan muodostaa viranomaisraportit nappia painamalla. Tulevaisuudessa TALTIO mahdollistaa myös sähköiseen raporttiin perustuvan oma-aloitteisen tuloveroennakoiden ilmoittamisen ja maksamisen.

Odotamme hankkeelta merkittäviä vaikutuksia taloushallinnon tietojärjestelmiin. Uskomme, että TALTIO vaikuttaa huomattavasti työn automatisointiin ja antaa meille mahdollisuuden tarjota asiakkaillemme yhä monipuolisempia palveluita.

Lisätietoja saat hankkeen sivuilta osoitteesta http://www.tieke.fi/pages/viewpage.action?pageId=34144463

Työttömän työnhakijan palkkaamiseen on tarjolla erilaisia tukiratkaisuja. Esittelemme tässä palkkatuen ja kuntalisän.

Työnantajana voit saada palkkatukea, kun palkkaat työttömän työnhakijan. Työsuhde voi alkaa vasta, kun TE-toimisto on myöntänyt palkkatuen. Jos työsuhde on jo alkanut, ei palkkatukea voi hakea enää jälkikäteen. Palkkatukea myönnetään pääsääntöisesti työsuhteisiin, joissa työaika on vähintään 85 % alan säännöllisestä työajasta.

Palkkatuki koostuu perustuesta ja lisäosasta. Palkkatuen määrä on kuitenkin aina korkeintaan 50 % palkkauskustannuksista. Vuonna 2014 perustuen suuruus on 32,66 euroa/päivä. Korkein korotettu palkkatuki vuonna 2014 on 62,05 euroa/päivä. Korkeinta korotettua palkkatukea voi saada, jos tuella palkattava on oikeutettu työmarkkinatukeen ja hän on saanut vähintään 500 päivää työttömyysetuutta työttömyyden perusteella. Korkein korotettu palkkatuki voidaan myöntää täysimääräisenä myös osa-aikatyöhön. Sitä voi saada enintään 12 kuukauden ajan.

Palkkatuen kesto perustuu työttömän työnhakijan tarpeisiin ja sitä saa yleensä enintään 10 kuukauden ajan. Jos tuella palkattava on saanut yli 500 päivää työttömyysetuutta työttömyyden perusteella, palkkatukea voidaan myöntää enintään 24 kuukaudeksi. Jos tuella palkattavalla on vamma tai sairaus, palkkatukea voidaan myöntää siksi ajaksi, kun vamma tai sairaus vaikeuttaa työllistymistä, kuitenkin enintään 24 kuukaudeksi kerrallaan. Oppisopimukseen tukea voi saada koko koulutuksen ajaksi.

Voit hakea palkkatukea sähköisesti Palkkatuki-verkkopalvelussa. Siellä voit myös seurata hakemuksen käsittelyvaiheita. Verkkopalvelun käyttöönotto edellyttää, että kirjaudut palveluun Katso-tunnistuksella. Lomakkeella hakiessa käytä lomaketta TEM322. Hakemukseen ei tarvita liitteitä, sillä TE-toimisto tarkistaa tarvittavat tiedot.

http://te-palvelut.fi/te/fi/tyonantajalle/loyda_tyontekija/tukea_rekrytointiin/palkkatuki/

Monessa kunnassa on käytössä pitkäaikaistyöttömien työllistymisen tukemiseen tarkoitettu kuntalisä. Lisän suuruus vaihtelee kunnittain ja esimerkiksi Jyväskylässä vuonna 2014 tuen suuruus on ensimmäisenä vuotena 250 €/kk työntekijää kohden. Mahdollisena toisena vuotena tuki on 250 €/kk tai 500 €/kk sen mukaan, saako työntekijä korotettua vai tavallista palkkatukea. Tuen kesto on enintään 16 kk työntekijää kohden ja sitä myönnetään korkeintaan palkkatuen keston ajaksi.

Kuntalisää haetaan työttömän työnhakijan kotikunnasta. Hae ensin palkkatuki työ- ja elinkeinotoimistosta ja sen jälkeen kuntalisää. Hakemuksen liitteeksi tarvitaan kopio TE-toimiston palkkatukipäätöksestä. Huomaa kuitenkin, että kuntalisää ei ole tarjolla kaikissa kunnissa.

http://www.jyvaskyla.fi/tyollisyyspalvelut/jyvaskylalisa

Hallitus on tehnyt (He 204/2013) lakiesityksen, jonka mukaan jokaisella olisi oikeus saada Verohallinnon ylläpitämästä verovelkarekisteristä siihen talletettu tieto siitä, ylittääkö verovelka laissa säädetyn rajan. Eduskunnan valtiovarainvaliokunta esittää muutoksia hallituksen esitykseen.

Verovelkarekisteriin merkittäisiin verovelan määrän lisäksi tieto siitä, onko yritys laiminlyönyt arvonlisäveroa tai ennakonpidätyksiä ja työnantajan sosiaaliturvamaksuja koskevan ilmoituksen antamisen. Verovelkarekisterin julkiset tiedot luovutettaisiin yritys- ja yhteisötietojärjestelmän sähköisen verkkopalvelun välityksellä. Tarkoitus on, että veron suorituksia koskeva menettely on kaikin osin automaattinen.

Rekisterimerkinnän tekeminen edellyttäisi, että yritystä on muistutettu laiminlyönnin merkitsemisestä verovelkarekisteriin verotiliotteella tai postitse vähintään kaksi viikkoa ennen rekisterimerkintää. Valiokunta ehdottaa, että rekisteriin merkittävän verovelkatiedon raja korotettaisiin 5 000 eurosta 10 000 euroon. Säännöstä täydennettäisiin lisäksi niin, että muutoksenhakuviranomaisen keskeytysmääräys estäisi sen kohteena olevaa verovelkaa koskevan rekisterimerkinnän. Määräys ei estäisi sen sijaan rekisterimerkintää ilmoituslaiminlyönnin tai muun verovelan perusteella.

Verovelkarekisteriin merkityt tiedot on poistettava viivytyksettä, kun sitä koskevat edellytykset täyttyvät. Tieto verovelasta poistettaisiin siten rekisteristä viivytyksettä muun muassa sen jälkeen, kun verovelka on jäänyt suorituksen vuoksi alle säädetyn määrän ja tieto suorituksesta on saapunut Verohallinnolle. Valiokunta ehdottaa lisäksi, että verovelkamerkintä poistetaan viivytyksettä myös silloin, kun Verohallinto on saanut tiedon muutoksenhakuviranomaisen keskeytysmääräyksestä.

Aukioloajat: ma-to klo 8.30 - 16.00 pe klo 9.00 - 15.00. Kesäaikana pe suljettu. Korona-aikaan olemme osittain etätyössä.