Taloushallintoliiton Yrittäjille-julkaisun Yrittäjän muistilista 2022 on koottu aiempien vuosien tapaan yrittäjille tärkeät päivämäärät, prosentit ja muut infot.

Voit ladata pdf-muotoisen muistilistan itsellesi tästä.

Hyvää vuotta 2022!

Toimistomme väki lomailee 5.-30.7. ja palaa töihin maanantaina 2.8. Kaija Pakkasen sanoin haluamme toivottaa kaikille kaunista ja aistirikasta kesää!

Hyttysen hyrinä

ukkosen jyrinä

perhosen lento

vanamo hento

purojen juoksu

mataran tuoksu

matojen tonkija

onnekas onkija

hehkuva katu

kuutamosatu

mansikkamaito –

kesä on aito.

Kaija Pakkanen

Juhannus oli Suomessa alkujaan pakanallinen Ukon juhla. Keskiajalla kristinuskon myötä se muutti nimensä juhannukseksi Johannes Kastajan mukaan. Monet pakanalliset hedelmällisyysriitit ovat säilyneet Pohjolassa, jossa elettiin sopusoinnussa luonnon kanssa ja yritettiin lepyttää maan voimia.

Juhliipa juhannusta, keskikesän juhlaamme, syystä tai toisesta (tai jättää juhlimatta), hetki on mitä mainioin ympäröivän, kauniin Suomen luonnon ihastelemiseen. Oivallinen hetki siis tarttua juhannustaikoihin!

Kansanperinteen mukaan hyvän naimaonnen saa, jos esimerkiksi kieriskelee alasti kasteisella niityllä, hyppii seitsemän aidan yli tai vaikkapa tanssii juhannuskokon ympärillä. Jos on uskomista juhannuksen rakkauden taikaan, valoisa yö antaa loistavan tilaisuuden nähdä tulevan puolisonsa vaikkapa

Juhannusyönä naimattomien naisten on tarkkaan kuunneltava myös käen kukuntaa. Niin monta kertaa, kun käki kukkuu on vuosia sulhasen löytymiseen. Jos käki ei kuku ollenkaan, tulee sulhanen jo samana vuonna. Alasti saunasta heitetty saunavasta näyttää ilmansuunnan, josta tuleva sulho tulee. Siitä suunnasta ensimmäinen kävelevä mies on tuleva puoliso.

Miehet näkevät tulevan vaimonsa yksinkertaisen kokeen avulla: Jos heittää 9 silmäneulaa juhannusyönä lähteeseen tai suonsilmään kultaisen sormuksen läpi näkee lähteen kalvossa morsiamensa. Enteen tulevasta vaimosta voi nähdä myös menemällä istumaan hajareisin kolme kertaa muutetun talon harjalle.

Lähteet:

ET-lehti, Vääräniemi, A. & Linkoheimo, E. 20.6.2018. 10 perinteistä juhannustaikaa – keskikesä on rakkauden juhla.

Anna-lehti, Elina, L. 22.6.2007. Oletko jo kokeillut näitä juhannustaikoja? – Luvassa rakkautta, sulhasia ja hyvät naurut

Perinteisten juhannustaikojen sijaan voipi kokeilla myös modernimpia taikoja:

City-lehti, 22.6.2016. 8 x moderni juhannustaika

Tilastokeskuksen työolobarometrin* 2020 ennakkotiedot julkaistiin 22.3.2021. Lopullista raporttia työelämän laadun kehityksestä – ja oletettavasti koronatilanteen vaikutuksesta työoloihin – saamme odotella syksyyn. Vilkaistaanpa kuitenkin, mitä ennakkotiedot antavat odottaa?

Ennakkotietojen julkaisussa todetaan, että koronapandemia näkyy voimakkaasti palkansaajien työmarkkinoita, työpaikan talouden muutoksia sekä omaa työmarkkina-asemaa koskevissa arvioissa. Varmuus oman työpaikan

säilymisestä sekä usko omaa ammattia tai työkokemusta vastaavan työn saantiin heikentyivät vuodesta 2019. Henkilöstön määrän kasvu työpaikoilla taittui ja aikaisempaa useampi palkansaaja koki lomautuksen uhkaa.

Etätyö, lomautusten käyttö ja yrityksille luodut tukitoimet ovat lieventäneet palkansaajien irtisanomisen pelkoa aiempiin talouskriiseihin verrattuna. Koettu lomautuksen uhka oli työolobarometrin mukaan selvästi yleisempää kuin irtisanomisen uhka.

Koronan seurauksena työmäärä lisääntyi noin kolmanneksella ja vähentyi noin joka kuudennella palkansaajalla. Työmäärä lisääntyi erityisesti naisilla, toimihenkilöillä ja kunta-alan työntekijöillä. Naisista 38 prosenttia kertoi työmäärän lisääntyneen koronatilanteen vuoksi. Miehistä näin koki vajaa neljännes. Ylemmistä ja alemmista toimihenkilöistä 36 prosenttia kertoi työmäärän lisääntyneen. Työntekijöistä näin arvioi 18 prosenttia. Kuntien palkansaajista joka toisella eli 49 prosentilla työn määrä oli kasvanut. Työmäärä lisääntyi etenkin opettajilla sekä sosiaali- ja terveydenhuollon työntekijöillä.

Työpaikoilla otettiin aikaisempaa yleisemmin käyttöön uusia työmenetelmiä vuonna 2020. Sähköisiä työtiloja ja pikaviestintävälineitä työssään käyttävien määrä kasvoi selvästi vuodesta 2019. Korona-aika näyttää siirtäneen opiskelun verkkoon. Aikaisempaa useampi (61 %) palkansaaja opiskeli verkkomateriaalien avulla vuonna 2020 (vuonna 2019: 52 %).

Korona-aika vaikutti myös voimakkaasti etätyöhön. Vuonna 2020 palkansaajista noin puolet oli tehnyt etätyötä. Moni teki etätyötä myös aiempaa useammin. Valtaosa, peräti 92 prosenttia, etätyötä tehneistä on ollut erittäin tai melko tyytyväisiä etätyön sujumiseen. Etätöitä tekivät etenkin valtiolla työskentelevät, joista 87 prosenttia teki etätöitä. Yksityisissä yrityksissä etätöitä teki 52 prosenttia, kunnissa 40 prosenttia ja teollisuudessa 39 prosenttia palkansaajista.

Palkansaajat olivat tyytyväisiä etätyön tekniseen sujuvuuteen koronatilanteen aikana: työskentelyvälineet olivat kunnossa ja yhteydet toimivat. Sen sijaan yhteisöllisyyden tunne ja vuorovaikutus heikentyivät koronavuonna työpaikoilla. Suurin osa etätöissä olevista kaipasi työkavereitaan. Myös esimerkiksi työhön sitoutuminen laski pandemian jatkuessa.

Nämä tulokset eivät arkikokemuksen ja mediauutisoinnin jälkeen yllätä, mutta toki jäämme mielenkiinnolla odottamaan lopullista raporttia ja sen mahdollisia uusia löydöksiä.

* Työolobarometri on vuodesta 1992 lähtien toteutettu otantatutkimus, joka seuraa työelämän laadun kehittymistä suomalaisten palkansaajien näkökulmasta. Tutkimuksen vuoden 2020 tiedot perustuvat Tilastokeskuksen työvoimatutkimuksen yhteydessä elo- ja syyskuun aikana tekemiin puhelinhaastatteluihin. Vuonna 2020 tutkimukseen vastasi 1 647 palkansaajaa. Tiedot voidaan luotettavasti yleistää koskemaan työssä olevia palkansaajia koko Suomessa ja kaikilla sektoreilla.

Lähteet:

Taloustaito, Petäinen, M. 23.3.2021. Työolobarometri: Etätyö sujunut kotona hyvin – korona-aika kasvatti etenkin naisten työtaakkaa.

Valtioneuvosto, 22.3.2021. Työolobarometri 2020 – ennakkotiedot. Työ- ja elinkeinoministeriön julkaisuja, Työelämä 2021:18.

Työaikalain (872/2019) tulkinta koetaan haastavaksi erityisesti matkustamiseen liittyvissä kysymyksissä. Lain terminologia vaatii tarkempaa tarkastelua ja lisäksi käytännön tilanteissa tulee huomioida myös muu lainsäädäntö sekä toimialakohtaiset ja paikalliset sopimukset.

Lakiasiantuntija Tarja Anunti toteaa Tilisanomissa 3/2021, että lakia tulkitaan usein tapauskohtaisesti ja monia poikkeuksia löytyy. Työaikalain 3 §:n pykälän 1 momentissa määritellään työajaksi työhön käytetty aika ja aika, jolloin työntekijä on velvollinen olemaan työpaikalla työnantajan käytettävissä. Matkustamiseen käytettyä aikaa ei lueta työaikaan, jollei sen voida samalla katsoa olevan työsuoritus. Työntekopaikalla tarkoitetaan mitä tahansa paikkaa, jossa työntekijä suorittaa työnantajan määräämiä tehtäviä: esimerkiksi kotona, asiakkaan luona tai matkustaessa työnantajan määräyksestä.

Työaikalain 3 §:n mukainen työajan käsite on pakottavaa oikeutta – siitä ei siis voida työehtosopimuksin tai työsopimuksin poiketa työntekijän vahingoksi. Anunti muistuttaa, että sopimuksella voidaan kuitenkin määrittää palkalliseksi työajaksi myös sellaista aikaa, joka ei työaikalain määritelmän mukaan sellaista olisi.

Luettiinpa matka työajaksi tai ei, työnantajalla voi olla velvollisuus maksaa erillistä korvausta matkustamiseen käytetyltä ajalta ja matkakustannuksista. Matkoista mahdollisesti maksettaviin korvauksiin ja niiden verovapauteen vaikuttaa työaikalain, työehtosopimusten ja työsopimusten ohella verotuslainsäädäntö – erityisesti tuloverolaki (1535/1992) ja Verohallinnon päätökset. Verohallinnon määritelmän mukaan korvattava työmatka on työntekijän normaalista työmatkasta poikkeava matka: matka kotoa varsinaiselle työpaikalle ei ole verovapaasti korvattava matka, mutta matka kotoa erityiselle työntekopaikalle on. Matkakulukorvausten ohella työntekijä on oikeutettu päivärahaan, jos erityinen työnsuorittamispaikka on yli 15 kilometrin etäisyydellä varsinaisesta työntekopaikasta tai työntekijän kotoa. Erityisen työntekemispaikan on lisäksi oltava yli 5 kilometrin etäisyydellä molemmista edellä mainituista. Päivärahan saaminen edellyttää myös. että työmatkaan kuluu vähintään 6 tuntia.

Mitkä sitten ovat tyypillisimpiä ongelmakohtia työaikalain näkökulmasta tarkasteltuna?

Lukkoseppä ajelee työpäivänsä aikana useissa eri kohteissa asentamassa lukkoja. Asennus yhdessä kohteessa kestää noin tunnin, ja matka asennuskohteesta toiseen vie noin tunnin. Onko ainoastaan asennusaika työaikaa vai myös matka-aika työkohteiden välillä?

Työaikalain esitöiden mukaan työtehtävissä, joissa työntekijä joutuu päivän aikana liikkumaan toimipisteiden, työkohteiden tai muiden työskentelypaikkojen välillä, on matkustaminen erottamaton osa työsuoritusta. Näin ollen tällaisessa tapauksessa matkustaminen kohteiden välillä on katsottava työajaksi, on kyse sitten lukkosepäin, sähköasentajan tai siistijän työstä.

Helena tekee etätöitä kotoaan Nurmijärveltä käsin koronasuositusten mukaisesti. Hän käy työpaikallaan Kampissa vain satunnaisesti ja pikaisesti omalla autollaan kesken työpäivänsä. Helena merkitsee matkaan käyttämänsä ajan työajaksi ja laskuttaa matkansa työnantajaltaan. Luetaanko etätyöläisen matka toimistolle työaikaan? Täytyykö työnantajan korvata etätyöläisen matkakustannukset kodin ja toimiston välillä?

Kodin ja työsopimuksessa määritellyn – tai muutoin osaksi työsopimuksen ehtoja vakiintuneen työntekopaikan – välistä matkustamista ei lueta palkalliseen työaikaan. Ei silloinkaan, vaikka työntekijä tekisi pääosin etätöitä ja kävisi työnantajan tiloissa vain satunnaisesti. Työnantajalla ei ole työaikalain mukaista velvollisuutta korvata etätyöläisen matkakustannuksia kodin ja toimiston välillä eikä työnantaja ei myöskään voi korvata tällaisia kustannuksia verovapaasti (työntekijä voi vähentää kodin ja työntekopaikan välisen työmatkansa kulut omassa verotuksessaan).

Joissain poikkeuksissa kodin ja työpaikan välinen matka voi olla työaikaa: esimerkiksi silloin, jos työ on alun perin osoitettu tehtäväksi työnantajan kiinteässä toimipaikassa, ja työnantaja on myöhemmin muuttanut työnteon aloittamispaikan vaikkapa asiakkaan luokse vaikuttaen näin yksipuolisesti työntekijän kodin ja työpaikan välimatkan pituuteen. Tästä ei ole kuitenkaan kysymys koronaviruksen aiheuttaman etätyösuosituksen tapauksessa.

Helsinkiläinen Maija kouluttaa työkseen. Joskus koulutus osuu maanantaiaamulle toiselle paikkakunnalle, esimerkiksi Kuopioon. Koska matka kestää viisi tuntia suuntaansa, Maija lähtee matkaan jo sunnuntaina iltapäivällä. Joskus Maija kulkee omalla autollaan ja toisinaan junalla. Junassa Maija yleensä tekee töitä, mutta autoa ajaessa työnteko ei onnistu. Onko Maijan matkustamiseen käyttämä aika työaikaa?

Työaikalain mukaista pääsääntöä – eli sitä, että matkaan käytetty aika ei ole työaikaa, jollei sitä ole pidettävä työsuorituksena – tulkitaan suppeasti. Olennaista on se, mitä Maija on sopinut työnantajansa kanssa (työsopimus). Jos Maija matkustaa säännöllisesti varsinaisen työajan ulkopuolella, on matkustamiseen käytetyltä ajalta voitu sopia maksettavaksi palkkaa. Jos Maija matkustaa junalla ja hänellä on työnantajan kanssa sovitun mukaisesti mahdollisuus työskennellä junamatkan aikana, luetaan matka-aika työajaksi, jolta työnantaja maksaa Maijalle palkkaa.

Ilman erillistä työnantajan kanssa tehtyä sopimusta – ja siinä tapauksessa, että sunnuntai on normaalitilanteessa Maijan vapaapäivä – ei matka-aikaa lähtökohtaisesti lueta työajaksi. Matkustamisen jälkeen, Maijan sunnuntai-iltana Kuopiossa viettämä aika, ei myöskään ole työajaksi luettavaa palkallista aikaa, jollei Maija tuona aikana työskentele sovitusti. Maija on kuitenkin oikeutettu saamaan matkustamiseen käytetystä ajasta korvauksia, joiden suuruus määrittyy paitsi Verohallinnon päätöksen myös työsopimuksen ja työehtosopimuksen perusteella.

Pekka työskentelee ohjelmistotalossa Helsingissä ja hänet määrätään tekemään konsultointikeikka Seinäjoelle. Junamatkaan kuluu kolme tuntia per suunta eli yhteensä kuusi tuntia. Voiko työnantaja velvoittaa Pekan tekemään 7,5 tunnin päivän, jolloin työpäivän pituudeksi tulisi faktisesti 13,5 tuntia, mutta palkkaa maksettaisiin vain 7,5 tunnista?

Työsopimuksessa voidaan määritellä työntekijälle velvollisuus matkustaa tarvittaessa ja työtehtävänsä edellyttämässä laajuudessa. Työnantaja voi direktio-oikeutensa nojalla määrätä Pekan työtehtäviinsä liittyvälle työmatkalle ja tekemään kohteessa 7,5 tunnin mittaisen työpäivän.

Lähtökohtaisesti Pekan tilanteessa työmatkaan kulunut aika ei ole työaikaa, vaan matkustamiseen käytettyä aikaa, josta Pekka on oikeutettu saamaan korvauksia Verohallinnon päätöksen sekä mahdollisten työehtosopimuksessa tai työsopimuksessa erikseen sovittujen kriteerien mukaisesti. Jos Pekka ja työnantaja ovat niin sopineet ja Pekan työtehtävät sen mahdollistavat, hän voi kuitenkin tehdä junassa töitä. Tuolloin myös matkustaminen on työaikaa ja Pekan palkallisen työpäivän pituudeksi tulee 13,5 tuntia.

Työajan ulkopuolella tapahtuvan matkustamisen kuormitusta on pyritty lainsäädännöllä vähentämään työturvallisuuslain (738/2002) velvoitteilla. Työnantajan on työaikajärjestelyin varmistettava, ettei matkustaminen kuormita työntekijää liikaa. Työnantajan on myös huolehdittava työaikalain mukaisten lepoaikojen toteutumisesta. Lähtökohtaisesti matka taitetaan sen ajallisesta kulusta huolimatta työnantajan osoittamalla kulkuneuvolla, eikä Pekalla ole oikeutta päättää kulkea työmatkaansa Seinäjoelle autolla junan sijasta ja vaatia tästä matkasta korvauksia, jos työnantaja osoittaa kulkuneuvoksi junan.

Artikkeli kokonaisuudessaan:

Tilisanomat, Anunti, T. 14.5.2021 (3/2021). Työaikalaki ja matkustaminen: 4 kysymystä ja 4 vastausta.

Hyvä asiakkaamme,

Sulkemiskorvauksen haku avautui Valtiokonttorissa 12.5.2021. Sulkemiskorvaus koskee pienyrityksiä ja mikroyrityksiä tai konserneja, joissa on enintään 49 työntekijää. Yritys voi saada korvausta, jos sen toimitilat on suljettu tilapäisesti asiakkailta lain määräyksellä tai viranomaisen päätöksellä.

Sulkemiskorvaus koskee ravintoloita ja muita ravitsemisyrityksiä, sekä esimerkiksi liikunta- ja urheilutiloja, kuntosaleja, kylpylöitä ja sisäleikkipuistoja. Sulkemiskorvausta on haettava neljän kuukauden kuluessa asiakastilojen sulkemisen päättymisestä. Suurille yrityksille on suunnitteilla oma tukensa, jonka aikataulu ja yksityiskohdat tarkentuvat myöhemmin.

Lisätietoa sulkemiskorvauksesta ja muista ajankohtaisista aiheista löydät alla olevista linkeistä.

Kysy tarvittaessa meiltä lisää!

Kesäisin terveisin,

Ville & Jukka

0500 406 428 / 040 549 3273

PS. Ennakoithan kesäsulkumme 5.-30.7.2021, jolloin koko toimistomme väki lomailee.

Osaan yritystoiminnassa tarpeellisesta tiedosta, joka arjessa mielletään olevan täysin organisaation omassa määräysvallassa, kohdistuu ulkopuolisten oikeuksia. Yritykselle voi olla tarve pyytää itseään koskevia tietoja vaikkapa tilitoimistolta, tai tiedot saattavat olla yksittäisen työntekijän sähköpostilaatikossa. Onko tilitoimistolla oikeus antaa yritykselle tämän pyytämiä tietoja? Miten menetellään, jos työntekijä ei enää ole organisaation palveluksessa tai ei halua tietoja antaa? Tätä problematiikkaa käsitellään asianajaja Jukka Långin ja lakimies Eva-Lotta Hokkosen Tilisanomissa (3/2021) julkaistussa artikkelissa.

Yritystä koskevat tiedot voidaan yrityksen päätäntävallan näkökulmasta jakaa karkeasti kahteen luokkaan:

Yksi tällaisista yrityksen päätäntävaltaa suhteessa yrityksen omiin tietoihin rajoittavista oikeuksista on viestinnän luottamuksellisuus. Sen ohella myös henkilötietojen suoja, liikesalaisuuksien suoja, laissa erikseen säädetyt salassapitovelvoitteet sekä yrityksen vastatakseen ottamat sopimusvelvoitteet saattavat rajoittaa yritystä itseään koskevien tietojen käyttöä.

Perinteisen kirjepostin nauttimaa kirjesalaisuuden suojaa vastaavasti yksilöiden sähköiselle viestinnälle (esimerkiksi sähköpostiviestit, tekstiviestit ja puhelut) annetaan perusoikeustasoista suojaa. Tätä sähköisen viestin ja sen sisällön suojaa kutsutaan viestinnän luottamuksellisuudeksi: viestinnän sisältö on luottamuksellista suhteessa kolmansiin osapuoliin ja tarkoitettu vain viestinnän osapuolten väliseksi.

Oikeutta luottamukselliseen viestintään turvaa Suomen perustuslain (10.2 §) ohella laki sähköisen viestinnän palveluista (136 §). Viestinnän luottamuksellisuuden suoja koskee kaikkea viestintää riippumatta sen sisällöstä, muodosta tai lähettämiseen käytetystä laitteesta. Niin yksityishenkilöiden välinen kuin yrityksen liiketoimintaan liittyvä viestintä kuuluvat saman suojan piiriin.

Viestinnän osapuoli voi lähtökohtaisesti käsitellä omia viestejään haluamallaan tavalla. Vastaavasti sellaisten viestien sisällöstä, joissa viestinnän sisältämiä tietoja tarvitseva taho ei itse ole osapuolena, ei saa ottaa selkoa ilman laissa säädettyä perustetta tai viestinnän osapuolen suostumusta. Vain viestinnän osapuoli voi päättää käymänsä viestinnän jakamisesta viestinnän ulkopuolisten tahojen kanssa, ellei lainsäädäntö tai nimenomainen (esimerkiksi työsopimussuhteeseen perustuva) salassapitovelvoite tätä rajoita.

Yrityksen toimintaan saattaa liittyä tarve käsitellä työntekijöiden käymän viestinnän tietoja, esimerkiksi työntekijän poissaolon aikana. Työntekijöiden tyypillisestä muotoa etunimi.sukunimi@organisaatio.fi-sähköpostiosoitteesta käymä viestintä nauttii kuitenkin työelämän tietosuojalain nojalla erityistä viestintäsalaisuuden suojaa. Lähtökohtaisesti työnantajan pääsy yrityksen liiketoiminnan kannalta tarpeellisiin tietoihin on kuitenkin varmistettava muilla menetelmillä kuin lukuoikeuksien varaamisella työntekijän sähköposteihin. Vaikka työnantajalla olisi tekniset kyvykkyydet päästä käsiksi yksittäisen työntekijän sähköpostissa sijaitseviin tietoihin, ei työnantajalla lähtökohtaisesti ole oikeutta avata tai edes hakea esille työntekijän lähettämiä tai vastaanottamia sähköposteja.

Yrityksen näkökulmasta viestinnän luottamuksellisuuden suojan kannalta merkitystä on kuitenkin myös sillä, katsotaanko viestinnän osapuoleksi yritys vai yrityksen yksittäinen työntekijä. Työntekijän muotoa etunimi.sukunimi@organisaatio.fi oleva sähköposti katsotaan aina yksittäisen henkilön osoitteeksi – ei organisaation osoitteeksi – ja siihen tulleet viestit kuuluvat työntekijän luottamuksellisen viestinnän piiriin. Tähän tulkintaan ei vaikuta se, että kyse on työntekijän työtehtävien hoitamista varten luodusta työnantajaorganisaation sähköpostiosoitteesta tai se, että työntekijä ei käytä työsähköpostiaan vapaa-ajalla tai muutoinkaan henkilökohtaiseen sähköpostiviestintään. Asiasta ei ole oikeutta edes sopia toisin työpaikoilla.

Mikäli sähköpostiin saapuneita tiedostoja tai muita relevantteja tietoja ei ole muutoin mahdollista aukottomasti arkistoida erilliseen yleiseen säilytyspaikkaan, on suositeltavaa, että yrityksellä olisi käytössä tällaisten tarpeellisten tietojen vastaanottamiseksi yleinen sähköpostilaatikko. Mikäli halutaan varmistaa organisaation oikeus päästä käsiksi ja määrätä viesteistä, tulisi yrityksen luoda yleinen sähköpostiosoite esimerkiksi muodossa kirjanpito@organisaatio.fi, ja antaa siihen käyttöoikeuksia yksittäisille työntekijöille.

Yrityksen oikeus päästä työntekijänsä sähköpostiin esimerkiksi asiakasviestinnän tai yhteistyökumppanin kanssa käydyn aiemman kirjeenvaihdon selvittämiseksi on hyvin tarkkarajainen. Työnantajalla on ainoastaan erittäin rajatuissa poikkeustapauksissa oikeus hakea esille ja avata liiketoiminnan kannalta kriittisiä työntekijän yksittäisiä sähköpostiviestejä. Pelkästään työntekijän haluttomuus antaa työnantajalle suostumustaan käymänsä sähköpostiviestinnän käsittelemiseksi ei riitä poikkeusperusteeksi.

Poikkeusperuste voi syntyä työntekijän ollessa tavoittamattomissa vakavan sairaustapauksen tai onnettomuuden vuoksi. Tällöin täytyy olla ilmeistä, että työntekijän sähköpostilaatikosta on lähetetty tai vastaanotettu työnantajalle kuuluvia liiketoiminnan jatkuvuuden kannalta kriittisiä ja kiireellistä reagointia edellyttäviä viestejä. Työntekijän yksittäisten sähköpostiviestien avaaminen poikkeustapauksissa edellyttää lisäksi mm. sitä, että

Lisäksi yrityksen on syytä huomioida, että työsuhteen päättyessä työnantajalla ei ole enää laillista perustetta käsitellä työntekijän sähköpostitiliä. Työntekijällä on oikeus vaatia sähköpostitilinsä sulkemista ja viestinnän luottamuksellisuuden turvaamiseksi työntekijän sähköpostitili tuleekin sulkea. Mikäli työntekijä ei ole enää yrityksen palveluksessa, edellä kuvatut poikkeusperusteiset pääsyoikeudet ole enää käytettävissä.

Yritykselle tarpeellisia tietoja saattaa olla toisen yrityksen, kuten tilitoimiston tai muun yhteistyökumppanin hallussa. Onko yrityksellä oikeus saada ulkopuoliselta taholta itseään koskevia sähköpostiviestejä – esimerkiksi tilitoimistoltaan entisen talousjohtajansa ja kirjanpitäjänsä välistä sähköpostikirjeenvaihtoa?

Myöskään yrityksen palveluntarjoajalla, kuten tilitoimistolla, ei lähtökohtaisesti ole oikeutta avata yksittäisen työntekijänsä käymää sähköpostikirjeenvaihtoa (eikä varsinkaan tilanteessa, jossa kirjanpitäjä ei ole enää työsuhteessa tilitoimistoon). Viestinnän luottamuksellisuus ei estä tilitoimistoa antamasta tietoja niitä pyytäneelle yritykselle, mikäli

Yrityksen oikeuteen saada pääsy itseään koskeviin tietoihin vaikuttaa myös henkilötietojen suoja. Henkilötiedolla tarkoitetaan kaikkia tietoja, joista luonnollinen henkilö voidaan suoraan, tai muita tietoja kuten osoite- tai numerohakua apuna käyttäen, tunnistaa. Näitä ovat esimerkiksi henkilön nimi, puhelinnumero sekä koti- ja sähköpostiosoite. Henkilötietojen rekisterinpitäjä puolestaan on se organisaatio, jonka tarkoituksessa tietoja käsitellään, eli esimerkiksi organisaatio, jonka työntekijöiden, asiakkaiden tai toimittajien henkilötiedoista on kyse.

Rekisterinpitäjä on velvollinen suojaamaan henkilörekisterissään olevia tietoja. Kuitenkin niillä henkilöillä, joiden henkilötietoja yrityksen rekisterissä on – esimerkiksi asiakkailla ja työntekijöillä – on oikeus saada pääsy itseään koskeviin henkilötietoihin. Tätä kutsutaan henkilötietojensa tarkastusoikeudeksi. Tämän EU:n yleisen tietosuoja-asetuksen eli GDPR:n määrittelemän tarkastusoikeuden käyttämisen seurauksena yksittäiset, myös organisaation ulkopuoliset henkilöt, saattavat esittää perustellun pyynnön saada tietää organisaation hallussa olevista itseään koskevista tiedoista. Käytännössä tällainen yksilön tietopyyntö voisi kohdistua esimerkiksi kirjanpitoaineistoon liitettyihin tositteisiin, joista käy ilmi johonkin organisaation järjestämään tilaisuuteen osallistuneet.

Osa tarkastusoikeuden kohteeksi katsottavista tiedoista saattaa myös kuulua edellä käsitellyn viestintäsalaisuuden suojan piiriin. Tällöin viestintäsalaisuus rajoittaa pääsyoikeutta tietoihin myös tarkastusoikeutta käyttävän yksilön suhteen: ellei organisaation edustaja nimenomaisesti ja vapaaehtoisesti halua luopua viestintäsalaisuuden suojasta, ei hänen kirjeenvaihdon osapuolena sähköpostilaatikossaan säilyttämiä viestejä ole velvollisuutta antaa tiedoksi tarkastusoikeuttaan käyttävälle tietopyynnön esittäjälle.

Viestinnän luottamuksellisuuden ja lakisääteisten velvoitteiden ohella käsiteltävään tietosisältöön liittyviä osapuolten, kuten tilitoimiston ja asiakasyrityksen välisiä, tietojenkäsittelyyn kohdistuvia oikeuksia ja velvollisuuksia voidaan määritellä myös osapuolten välisissä sopimusehdoissa. Tällaisia ehtoja voivat olla myös palvelun käyttöönoton yhteydessä hyväksytyt yleiset ehdot. Yrityksen onkin syytä huomioida asiakirjoihin ja muihin tietosisältöihin kohdistuvat tarpeensa myös eri osapuolten kanssa solmittavissa sopimuksissa.

Sopimusehdoissa voi olla tarpeen varmistaa esimerkiksi, että palveluntarjoaja, joka vastaanottaa yritykselle tarpeellista asiakirja-aineistoa, on tarvittaessa velvoitettu luovuttamaan tällaisen aineiston yritykselle takaisin. Tällaiset ehdot ovat tavallisia ja laillisia. Käytännössä tämä tarkoittaa sitä, että sitoumuksia tietojen säilyttämisestä ja luovuttamisesta antava taho tulee velvoitetuksi järjestämään oman sisäisen tietojenkäsittelynsä, erityisesti myös suhteessa työntekijöihinsä, tavalla, joka mahdollistaa sopimusvelvoitteiden noudattamisen käytännössä.

Yrityksen on suositeltavaa suunnitella sisäiset toimintatapansa kirjanpitoaineistoksi lukeutuvien ja muiden liiketoiminnan kannalta kriittisten tietojen hallinnan sekä muun säilyttämisen osalta etukäteen. Yrityksen onkin syytä välttää tilanteita, joissa tällaista aineistoa arkistoituisi ainoastaan yksittäisen työntekijän sähköpostilaatikkoon. Mikäli liiketoiminnan luonteesta johtuen yrityksen on tarpeen ottaa vastaan liiketoiminnan kannalta kriittisiä asiakirjoja sähköpostitse, on suositeltavaa, että sähköpostilaatikon osoite on muodoltaan yleinen tai että tiedot tallennetaan heti vastaanotettaessa erilliseen säilytyspaikkaan, joka ei ole sähköpostin saapuneet-kansio.

Tarpeellisten asiakirjojen ja muiden tietosisältöjen säilyttäminen ja arkistointi kannattaa suunnitella etukäteen, niin että tiedot tallennetaan niille tarkoitettuun säilytyspaikkaan (kuten asianhallintajärjestelmään) jo ne vastaanotettaessa, jotta vältettäisiin tilanteet, joissa ennen yksittäisen työntekijän työsuhteen päättymistä työntekijä pyrkii siirtämään sähköpostiinsa toimitetuista tiedostoista muodostuneen ”arkiston” muualle talteen tai että tällainen aineisto tulisi tuhottavaksi. Suunnittelemalla tietojen säilytys etukäteen pystytään varmistamaan yrityksen pääsy tarpeellisiin asiakirjoihin myös äkillisten sairaustapausten tai muiden esteiden sattuessa ja turvaamaan organisaation liiketoiminnan jatkuvuus.

Sähköpostien ja muiden työntekijöiden henkilötietojen käsittelyn käytännöt tulee lain mukaan käsitellä yhteistoimintamenettelyssä yhdessä henkilöstön edustajien kanssa, ja niiden merkitystä korostaa se, että viestintäsalaisuuden loukkaukset työnantajan edustajan toimesta voivat herkästi täyttää rikoksen tunnusmerkistön.

Artikkeli kokonaisuudessaan:

Tilisanomat, Lång, J. & Hokkonen, E-L. 13.5.2021 (3/2021). Yritys, sinun tietosi eivät ole sinun.

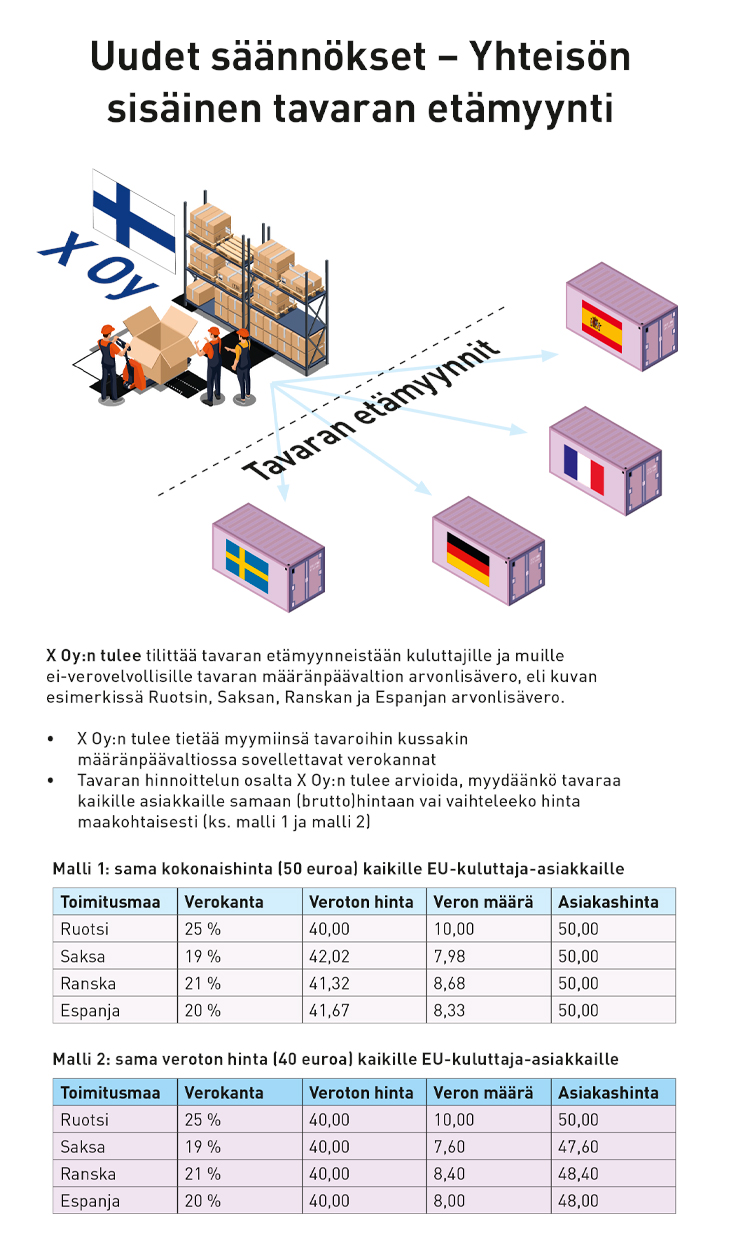

EU:n sähköisen kaupankäynnin alv-pakettiin perustuvat laajat säännösmuutokset ovat tulossa voimaan 1.7.2021. Uudet säännökset muuttavat merkittävästi sekä myyntien ja maahantuontien alv-käsittelyä että varsinkin arvonlisäveron ilmoittamiseen ja maksamiseen liittyviä menettelyitä. Tilisanomien (3/2021) artikkelissa käsitellään erityisesti suomalaisten verovelvollisten kannalta olennaisimpia muutoksia.

Uudet säännökset tulevat voimaan 1.7.2021 ja lakeja sovelletaan niihin palvelujen ja tavaroiden myynteihin, joiden veron suorittamisvelvollisuus syntyy lain voimaantulopäivänä tai sen jälkeen. Poikkeuksena ovat verovelvollisen erityisjärjestelmään rekisteröintiä ja rekisteristä poistamista koskevat säännökset, jotka tulivat voimaan (takautuvasti) jo 1.4.2021. Rekisteröintihakemuksen erityisjärjestelmään on voinut tehdä OmaVerossa ennakkoon kolme kuukautta ennen järjestelmän käyttöönottoa eli 1.4.2021 alkaen; rekisteröinti alkaa kuitenkin vasta, kun järjestelmä otetaan käyttöön.

Sähköisen kaupankäynnin alv-paketin eli erityisesti niin sanottujen etämyyntidirektiivien voimaansaattamista koskeva hallituksen esitys annettiin eduskunnalle 25.2.2021 ja eduskunta hyväksyi hallituksen laajan (164-sivuisen) esityksen muuttamattomana 20.4.2021.

Säännösmuutoksilla on EU-tasoisesti useita tärkeitä tavoitteita. Tarkoituksena on mm. parantaa sisämarkkinoiden toimivuutta ja EU:n alueelle sijoittautuneiden yritysten kilpailukykyä sekä poistaa yhteisön ulkopuolelta tapahtuvan etämyynnin kilpailuetu suhteessa yhteisön sisällä tapahtuvaan myyntiin. Lisäksi tavoitteena on estää väärinkäytöksiä ja varmistaa arvonlisäveronkannon tehokkuus ja verotus nimenomaan kulutusvaltiossa. Uudistuksella pyritään myös vähentämään yrityksiin kohdistuvaa hallinnollista rasitusta.

Käyttöön otetaan uudet etämyynnin käsitteet. Etämyyntiä ovat

1) Yhteisön sisäinen tavaran etämyynti ja

2) maahantuotujen tavaroiden etämyynti eli kolmansilta alueilta tai kolmansista maista tuotujen tavaroiden etämyynti yksityishenkilöille ja muille ei-verovelvollisille.

Yhteisön sisäisellä tavaroiden etämyynnillä tarkoitetaan uuden arvonlisäverolain (AVL) 19 a §:n mukaan myyntiä, jossa myyjä tai joku muu myyjän puolesta kuljettaa tavaran ostajalle EU-jäsenvaltiosta toiseen. Maahantuotavien tavaroiden etämyynnillä tarkoitetaan vastaavasti myyntiä, jossa myyjä tai joku muu myyjän puolesta kuljettaa tavaran Yhteisön ulkopuolelta ostajalle johonkin jäsenvaltioon.

Tavara katsotaan kuljetetun myyjän toimesta tai puolesta silloinkin, kun myyjä osallistuu välillisesti tavaran kuljettamiseen. Näin on erityisesti silloin,

Etämyynnistä on kyse, jos tavaran ostajana on

Muiden kuin yksityishenkilöiden osalta edellytyksenä on lisäksi, että hankintaa ei katsota määränpäävaltiossa yhteisöhankinnaksi.

Etämyyntisäännöt eivät koske muun muassa uusia kuljetusvälineitä, eikä tilanteita, joissa myyjä asentaa tai kokoaa tavarat jäsenvaltiossa, jossa kuljetus päättyy, tai jos myyntiin sovelletaan Suomessa tai toisessa jäsenvaltiossa käytettyjen tavaroiden tai taide-, keräily- ja antiikkiesineiden marginaaliverotusmenettelyä tai sitä vastaavaa menettelyä. Valmisteveron alaisten tavaroiden myynti on lisäksi etämyyntiä vain silloin, kun ostajana on yksityishenkilö.

Tavaroiden myyntiin kuluttajille ja muille ei-verovelvollisille toisiin EU-maihin sovelletaan tällä hetkellä niin sanottuja kaukomyyntisääntöjä. Tämä tarkoittaa lyhyesti sitä, että myyntien määrän ylittäessä määränpäävaltion asettaman kalenterivuotuisen rajan (EU-valtiosta riippuen noin 35 000–100 000 euroa) myyjän on alv-rekisteröidyttävä määränpäävaltiossa ja tilitettävä myynnistä ko. valtion arvonlisävero. Myynnin jäädessä alle edellä mainitun rajan myynnistä tilitetään tavaratoimituksen lähtövaltion vero. Nämä kaukomyyntisäännökset ja maakohtaiset myynnin raja-arvot kumotaan 1.7.2021 alkaen. Myös termi ”kaukomyynti” poistuu samalla käytöstä ja se korvataan Yhteisön sisäisen tavaran etämyynnin käsitteellä.

Uuden säännöksen (AVL 63 a §) mukaan Yhteisön sisäinen tavaroiden etämyynti tapahtuu Suomessa, jos tavaran kuljetus ostajalle päättyy Suomessa. Tavaraa muista EU-maista Suomeen kuluttajille ja muille ei-verovelvollisille myyvien on siis tilitettävä myynnistä Suomen arvonlisävero. Kun Suomesta kuljetettavan tavaran kuljetus päättyy toisessa jäsenvaltiossa, tavaroiden etämyynti ei tapahdu Suomessa, vaan direktiivin mukaan kuljetuksen päättymisjäsenvaltiossa. Tavaraa Suomesta toisiin EU-maihin kuluttajille ja muille ei-verovelvollisille myyvien on siis pääsääntöisesti tilitettävä myynnistä määränpäävaltion arvonlisävero myynnin määrästä riippumatta.

Suomalaisten myyjien on näin ollen jatkossa osattava soveltaa potentiaalisesti kaikkien 27 EU-maan asianmukaisia verokantoja myynteihinsä. Muiden maiden arvonlisäverojen ilmoittamista ja maksamista helpottaa kuitenkin unionin järjestelmän soveltamisalan laajentaminen. Myyjän ei myöskään tarvitse antaa yhteisön sisäisistä tavaran etämyynneistä ostajalle arvonlisäverosäännösten mukaista laskua, jos myynti ilmoitetaan unionin erityisjärjestelmässä.

Pienyritykset voivat lisäksi vapautua verovelvollisuudesta, jos niiden tavaran etämyyntien sekä (mahdollisesti) kuluttajille toisiin EU-maihin luovuttamien radio- ja televisiolähetyspalvelujen, sähköisten palvelujen ja telepalvelujen Yhteisön sisäisen myynnin yhteismäärä (kaikkien EU-maiden osalta) on kalenterivuodessa enintään 10 000 euroa. Myyntimaa on tällaisten vähäisten myyntien osalta se jäsenvaltio, jonka alueella tavarat sijaitsevat kuljetuksen alkaessa, tai johon kyseisiä palveluja suorittavat verovelvolliset ovat sijoittautuneet, jos 10 000 euron raja-arvo ei ole ylittynyt kalenterivuoden aikana eikä edellisenäkään kalenterivuotena (myyntien tarkastelu 1.7.2021 alkaen).

Verovelvollisten on tärkeää huomata, että edellä mainittu uusi vuosiraja on Yhteisön laajuinen ja verovelvolliskohtainen, ei maakohtainen, kuten nykyiset kaukomyyntirajat. Käytännössä tämä tarkoittaa sitä, että vain hyvin vähäistä ulkomaan myyntiä harjoittavat toimijat voivat välttyä uusien etämyyntisäännösten soveltamiselta.

1.7.2021 voimaan astuvat uudet säännökset Yhteisön sisäisessä tavaroiden etämyynnissä vaikuttavat esimerkiksi näin (kuva: Tilisanomat 3/2021):

Unionin erityisjärjestelmää (Mini One Stop Shopia) voidaan tällä hetkellä käyttää vain toisessa EU-valtiossa sijaitseville kuluttajille ja muille ei-verovelvollisille myytävien sähköisten palvelujen, telepalvelujen ja radio- ja televisiolähetyspalvelujen ja niistä tilitettävien arvonlisäverojen ilmoittamiseen ja maksamiseen. Erityisjärjestelmän (One Stop Shop) soveltamisalaa laajennetaan olennaisesti 1.7.2021 alkaen.

Verovelvollisella on muutetun AVL 133 k §:n mukaan jatkossa oikeus käyttää unionin erityisjärjestelmää, jos

Kulutusjäsenvaltioon sijoittautumattomalla verovelvollisella tarkoitetaan elinkeinonharjoittajaa, jolla on liiketoiminnan kotipaikka tai kiinteä toimipaikka Yhteisössä, mutta jolla ei ole näistä kumpaakaan kulutusjäsenvaltiossa.

Toisin kuin tavaramyyntien osalta, palvelujen nykyisiä myyntimaasäännöksiä ei olla muuttamassa eli palvelujen myynti- ja siten verotusmaa määräytyy jatkossakin nykysäännösten mukaisesti. Erityisjärjestelmää voidaan 1.7.2021 alkaen käyttää myytäessä muille kuin elinkeinonharjoittajille palveluja, joissa myyntimaa on muu EU-maa kuin myyjän oma sijoittautumismaa. Tällaisia palveluja voivat olla mm. toisessa EU-maassa myytävät:

Suomalaisten myyjien osalta niin sanottu tunnistamisjäsenvaltio on aina Suomi eli suomalaiset yritykset rekisteröityvät ja käyttävät Suomen Verohallinnon erityisjärjestelmää. Verovelvollinen merkitään erityisjärjestelmän piiriin kuuluvien myyntien osalta arvonlisäverovelvollisten rekisteriin. Yksilöllisenä tunnisteena käytetään jatkossa verovelvolliselle annettua arvonlisäverotunnistetta. Rekisteröityminen erityisjärjestelmään on vapaaehtoista, eli vaihtoehtoisesti verovelvollinen voi alv-rekisteröityä erikseen kussakin myyntitoimintaansa kuuluvassa EU-valtiossa.

Jos myyjä rekisteröityy erityisjärjestelmään, hänen tulee ilmoittaa kaikki järjestelmän piiriin kuuluvat myynnit järjestelmän kautta. Erityisjärjestelmään rekisteröityneen on annettava Verohallinnolle sähköisesti veroilmoitus kultakin neljänneskalenterivuoden verokaudelta riippumatta siitä, onko verokauden aikana ollut erityisjärjestelmän piiriin kuuluvia myyntejä. Veroilmoitus on annettava ja verot maksettava viimeistään verokautta seuraavan kalenterikuukauden viimeisenä päivänä.

Vähäarvoisten, eli enintään 22 euron arvoisten maahantuontien arvonlisäverottomuus poistetaan osana tulevaa säännösmuutosta. Kaikki maahantuotavat tavarat, mukaan lukien postipaketit ja -lähetykset, tulee siten ilmoittaa Tullille tavaran arvosta riippumatta ja tavaroista on maksettava maahantuonnin arvonlisävero. Alle 150 euron arvoisia tavaroita tulevat kuitenkin koskemaan kevennetyt erityiset ilmoitusmenettelyt.

Käyttöön otetaan ensinnäkin uusi maahantuotavien tavaroiden etämyyntiä koskeva erityisjärjestelmä (IOSS, Import One Stop Shop), jonka tavoitteena on vähentää vähäarvoisten lähetysten maahantuonnin verottomuuden poistamisesta kuluttajille aiheutuvia hallinnollisia velvoitteita. Maahantuotavien tavaroiden erityisjärjestelmää sovellettaessa tavaroita kuluttajille ja muille ei-verovelvollisille EU:n ulkopuolelta toimittavat myyjät vastaavat arvonlisäveron maksusta. Verotus tapahtuu tällöin jo myynnin – eli ei maahantuonnin – yhteydessä.

Verovelvollisella on oikeus käyttää maahantuotavien tavaroiden erityisjärjestelmää, jos

Myös suomalaiset verovelvolliset voivat niin valitessaan siis käyttää erityisjärjestelmää myydessään maahantuotavia tavaroita etämyyntinä EU:n ulkopuolelta kuluttajille tai muille ei-verovelvollisille. EU:n ulkopuolelle sijoittautuneiden verovelvollisten tulee puolestaan pääsääntöisesti nimetä EU:n alueelle sijoittautunut välittäjä voidakseen käyttää erityisjärjestelmää. Verovelvollisen tai välittäjän, jonka tunnistamisjäsenvaltio on Suomi, on tehtävä sähköisesti ilmoitus erityisjärjestelmän alaisen toiminnan aloittamisesta Verohallinnolle.

Verovelvollisen tai välittäjän on annettava Verohallinnolle sähköisesti veroilmoitus kultakin verokaudelta riippumatta siitä, onko maahantuotavien tavaroiden etämyyntiä ollut verokauden aikana. Verokausi on kalenterikuukausi ja veroilmoitus on annettava ja verot maksettava viimeistään verokautta seuraavan kalenterikuukauden viimeisenä päivänä.

Myös maahantuonnin erityisjärjestelmän käyttö on vapaaehtoista. Myyjä, joka käyttää järjestelmää, tilittää myynnistään kuljetuksen päättymisvaltion arvonlisäveron ja ilmoittaa IOSS-tunnisteensa maahantuonnin hoitajalle (posti, agentti, huolintaliike tms.). Tämä puolestaan ilmoittaa ko. tunnisteen tulliviranomaisille tavaran maahantuonti-ilmoituksella, jolloin maahantuonnista ei kanneta arvonlisäveroa.

Lisäksi käyttöön otetaan tuonnin erityisjärjestely, joka on yksinkertaistettu tapa ilmoittaa ja maksaa arvonlisävero maahantuonnista. Erityisjärjestelyä sovellettaessa henkilön, käytännössä kuljetusyrityksen, joka esittää tavarat Tullille vastaanottajan puolesta, on kerättävä maahantuonnin vero tavaran vastaanottajalta sekä ilmoitettava ja maksettava se Tullille. Kuljetusyritysten on ilmoitettava (erityisjärjestelyn kuukausi-ilmoituksella) ja maksettava vain tuojilta tosiasiassa keräämänsä verot kaikkien edustamiensa tuojien osalta. Jos kuljetusliike ei saa veron määrää verovelvolliselta asiakkaalta, se ei luovuta tavaraa asiakkaalle. Myös erityisjärjestelyn käyttö on vapaaehtoista ja sitä voidaan soveltaa todelliselta arvoltaan enintään 150 euron lähetyksiin, jos niiden tuonnissa ei käytetä edellä mainittua maahantuonnin erityisjärjestelmää.

Mikäli tavaran myyjä ei sovella maahantuotavien tavaroiden etämyyntiä koskevaa erityisjärjestelmää eikä tavaroiden kuljetuksen hoitava kuljetusliike tuonnin erityisjärjestelyä, tavaran ostajan tai vastaanottajan on itse hoidettava tavaran maahantuonti ja maksettava maahantuonnin arvonlisävero Tullille.

Osana uudistusta voimaan tulevat myös sähköisten rajapintojen verovelvollisuutta koskevat säännökset. Jos EU-kuluttajalle etämyyntinä toimitettavat tavarat myydään sähköisen rajapinnan kautta eli rajapinta niin sanotusti fasilitoi myynnin, rajapinnan katsotaan jatkossa tietyin edellytyksin ostaneen ja myyneen kyseiset tavarat ja se on verovelvollinen kuluttajalle tapahtuvasta myynnistä.

Sähköisten rajapintojen verovelvollisuutta koskevaa säännöstä sovelletaan, jos:

Kun kyseessä on EU:n alueelle maahantuotavien tavaroiden etämyynti sähköisen rajapinnan kautta, tavaran myyjän myynti sähköiselle rajapinnalle tapahtuu uuden säännöksen mukaan EU:n ulkopuolella, eivätkä EU:n arvonlisäverojärjestelmää koskevat säännökset näin ollen sovellu kyseiseen myyntiin sähköiselle rajapinnalle. Kun kyseessä puolestaan on EU:hun sijoittautumattoman myyjän Yhteisön sisäinen tavaran etämyynti sähköisen rajapinnan kautta, tavaran myyjän myynti sähköiselle rajapinnalle tapahtuu uuden säännöksen mukaan siinä jäsenvaltiossa, josta tavaran kuljetus alkaa. Uuden verottomuussäännöksen mukaan tämä myynti on kuitenkin arvonlisäveroton eli veroa ei suoriteta tällaisista tavaramyynneistä sellaiselle elinkeinonharjoittajalle, joka mahdollistaa myynnin markkinapaikkaa, alustaa, portaalia tai vastaavaa sähköistä rajapintaa käyttämällä.

Sähköisen rajapinnan ylläpitäjän katsotaan myyvän tavaran loppuasiakkaalle, tavaran kuljetuksen toiseen EU-maahan katsotaan liittyvän tähän sähköisen rajapinnan myyntiin ja ylläpitäjä on myynnistä verovelvollinen kuljetuksen päättymisvaltiossa. Rajapinnan ylläpitäjä voi kuitenkin niin halutessaan käyttää em. myyntien ja niiden verojen ilmoittamiseen tunnistautumisjäsenvaltionsa maahantuonnin erityisjärjestelmää ja/tai unionin järjestelmää.

EU:hun sijoittautuneiden myyjien osalta edellä mainittua menettelyä sovelletaan siis vain maahantuotujen tavaroiden etämyyntiin. Uutta säännöstöä ei siten sovelleta tilanteessa, jossa suomalainen yritys myy tavaraa kuluttajille tai muille ei-verovelvollisille Suomesta (tai jostain muusta EU-maasta) toiseen EU-maahan sähköisen rajapinnan kautta, minkä takia asiaa ei tässä yhteydessä käsitellä yksityiskohtaisemmin.

Muutospaketti sisältää lisäksi lukuisia käytännön menettelyjä, erityisesti em. erityisjärjestelmiä, koskevia yksityiskohtaisia säännöksiä.

Erityisjärjestelmässä annettujen veroilmoitusten korjausmenettelyä mm. muutetaan siten, että muutokset veroilmoitukseen on jatkossa tehtävä jonkin myöhemmän verokauden ilmoituksessa.

Erityisjärjestelmiä käyttävällä verovelvollisella ei ole oikeutta vähentää tai saada palautuksena erityisjärjestelmän piiriin kuuluvia myyntejä varten tekemiinsä hankintoihin sisältyvää arvonlisäveroa. Hänellä on kuitenkin normaaliedellytyksin oikeus niin sanottuun ulkomaalaispalautukseen.

Myös niin sanottujen kolmansien maiden järjestelmän soveltamisalaa laajennetaan etämyyntidirektiivin mukaisesti ja jatkossa järjestelmä koskee kaikkia Yhteisöön sijoittautumattomien verovelvollisten Yhteisössä suorittamia palvelumyyntejä muille kuin elinkeinonharjoittajille.

Säännösmuutosten seurauksena rajat ylittävän tavaran ja palvelun kuluttajakaupan alv-käsittely ja -menettelyt kokonaisuutena tarkastellen selkiytyvät ja yksinkertaistuvat. Toisaalta muutokset aiheuttavat yrityksille ja muille verovelvollisille tarpeen muuttaa nykyisiä toimintatapojaan.

Yritysten olisi ennen muutosten voimaantuloa tärkeää selvittää, koskevatko muutokset yrityksen omaa toimintaa eli harjoittaako yritys säännöksissä tarkoitettua tavaroiden ja/tai palvelujen rajat ylittävää kuluttajakauppaa. Jos tällaista kauppaa on, tulee myös arvioida, miten muutokset vaikuttavat myyntien alv-käsittelyyn ja mm. hinnoitteluun ja toimitusehtoihin. Tämän lisäksi on hyvä arvioida, aiheuttavatko uudet säännökset muutoksia alv-ilmoittamiseen ja muiden alv-velvoitteiden hoitamiseen ja vaativatko uudet menettelyt muutoksia ERP- ja muihin taloushallinnon järjestelmiin.

Yhteisön sisäisiä etämyyntejä tekevien yritysten tulee lisäksi varautua siihen, että myynteihin tulee jatkossa soveltaa useiden muiden EU-maiden verokantoja. Verokantojen ja niiden muutosten huomioiminen on erittäin tärkeää myös toiminnan kannattavuuden näkökulmasta. Mikäli yritys on tällä hetkellä alv-rekisteröitynyt jossain toisessa EU-valtiossa kaukomyyntisäännösten perusteella, tulee myös selvittää, miten ja milloin tämä alv-rekisteröinti voidaan mahdollisesti päättää unionin erityisjärjestelmän käytön seurauksena. Sanomattakin on selvää, että tilitoimistojen rooli tulee olemaan muutosten huomioimisessa ja käytännön soveltamisessa merkittävä.

Artikkeli kokonaisuudessaan:

Tilisanomat, Salomaa, P. 31.3.2021 (3/2021). Rajat ylittävän tavaroiden ja palveluiden kuluttajakaupan uudet alv-pelisäännöt.

Osakeasuntojen paperiset osakekirjat ovat vähitellen poistumassa käytöstä. Kaikki tiedot osakehuoneistojen omistuksesta siirretään sähköiseen huoneistotietojärjestelmään, joka on Maanmittauslaitoksen ylläpitämä osakehuoneistorekisteri. Asunto-osakeyhtiö siirtää osakeluettelonsa rekisteriin, ja rekisteristä saatava sähköinen omistajamerkintä korvaa paperiosakkeet. Taloyhtiöiden tulee siirtää osakeluettelonsa vuoden 2023 loppuun mennessä. Jos taloyhtiö on perustettu vuonna 2019 tai sen jälkeen, yhtiö on alusta alkaen rekisteröity huoneistotietojärjestelmään – näillä yhtiöillä ei ole ollutkaan paperisia osakekirjoja.

Entä jos osakekirja onkin liian hyvässä jemmassa eikä löydy? Taloustaito-lehdessä on käsitelty aihetta vastikään.

Asunto-osakekirja on arvopaperi, jonka toimittamalla Maanmittauslaitokselle osakas osoittaa omistuksensa. Kun ennen vuotta 2019 perustetun taloyhtiön osakeluettelo on siirretty, osakkeenomistajan on haettava omistuksensa rekisteröintiä Maanmittauslaitokselta. Osakeluettelon siirtämisen jälkeen omistuksen rekisteröinnille on aikaa 10 vuotta, ellei asunto sitä ennen vaihda omistajaa. Kun rekisteröinti on selvä, Maanmittauslaitos mitätöi vanhat paperiosakkeet. Mitätöidyt osakekirjat on mahdollista lunastaa takaisin maksua vastaan, jos ne halutaan säilyttää esimerkiksi muistona historiatietojensa puolesta.

Jos osakekirjoja ei ole enää tallessa tai esimerkiksi kuolinpesää selvitettäessä ei tiedetä niiden säilytyspaikkaa, osakekirjat tulee kuolettaa. Kuoletusta hakevan pitää luotettavasti osoittaa, että hänellä on siihen oikeus. ”Laki määrää taloyhtiöt pitämään osakeluetteloa, ja osakkeiden omistajat käyvät ilmi luettelosta. Osakkeiden omistuksen voi osoittaa isännöitsijäntodistuksella.” Myös vainajan omistus voidaan osoittaa isännöitsijäntodistuksella. Silloin osakkeiden kuoletusta hakevan on esitettävä isännöitsijäntodistuksen lisäksi todistus osakkeenomistajan kuolemasta sekä siitä, että hakija on osakkeenomistajan kuolinpesän osakas. Kun osakekirjat on kuoletettu, taloyhtiö voi tilata uudet paperiset osakekirjat painosta, mieluiten turvapainosta. Turvapaino vaatii tarkat selvitykset osakkeista ja niiden omistuksesta ennen kuin osakekirjat painetaan.

Jos taloyhtiön osakeluettelo on jo siirretty huoneistotietojärjestelmään, osakas saa rekisteröityä omistuksensa sinne esittämällä käräjäoikeuden päätöksen siitä, että kadonneet osakekirjat on kuoletettu. Uusia osakekirjoja ei tarvitse enää painattaa. Jos osakekirjat ovat pankissa lainan vakuutena, osakkeenomistaja voi valtuuttaa pankin hakemaan omistuksen rekisteröintiä ja osakekirjojen mitätöintiä Maanmittauslaitokselta.

Kun asuntolaina on täysin maksettu, pankin hallussa panttina toiminut paperinen asunto-osakekirja vapautuu osakkaan itsensä vastuulla säilytettäväksi. Sähköisen huoneistotietojärjestelmän ansiosta osakkaiden ei enää näissä tilanteissa tarvitse hankkia tallelokeroa tai muutoin jemmata papereita, kuten ennen vanhaan – kunhan vain muistaa toimittaa arvopaperinsa Maanmittauslaitokselle rekisteröitäväksi.

Taloustaito, Kaskinen, H. 19.3.2021. Kun asuntolaina on maksettu, älä jätä asunto-osakekirjaa turhanpantiksi

Taloustaito, Simola, U. 26.2.2021. Apua, asunnon osakekirjat hukassa! Selviänkö ilman?

Mutkainen tie kai perille myös vie, lauletaan erään 1980-luvun puolivälissä aloittaneen suomalaisen tanssiorkesterin tahtiin. Kuljetusalan kirjanpidon tiet ovat mutkikkaita, mutta osaava kirjanpitäjä voi jättää omasta rohkaisulaulustaan kain pois, perille päästään kyllä montuista ja mutkista huolimatta.

Tutustutaanpa taloushallinnon erityispiirteitä edustavaan kuljetusalaan tarkemmin, josta asiantuntijat Sirpa Koponen ja Tommi Colliander ovat kirjoittaneet aiemmin Tilisanomissa.

Kuljetusalalla on sekä henkilöstöhallintoon, rahoitukseen että kirjanpitoon liittyviä erityispiirteitä, joihin taloushallintoa hoitavien on järkevää perehtyä perusteellisesti. Pelkästään kotimaassa toimivien kuljetusliikkeiden erityispiirteitä on niitäkin useita, ja varsinkin jos toiminta-alueena ovat muut EU-maat ja EU-alueen ulkopuoliset maat, on näitä osattavia asioita vielä huomattavasti enemmän.

Myyntilaskutus ja tilitykset ovat kulketusalalla yleisiä: työt hoidetaan tyypillisesti erilaisten tilauskeskusjärjestelmien kautta. Tuolloin laskutus tapahtuu lähes poikkeuksetta niin sanottuna itselaskutuksena eli palvelun ostava osapuoli laatii tilityslaskelmat ja tilittää niiden mukaan maksut kuljetusliikkeelle.

Usein on myös niin, että kuljetusliike hankkii esimerkiksi polttoainetta tilauskeskuksen kautta ja nämä kuitataan tilityksissä. Selkeyden vuoksi nämä on syytä käsitellä bruttomenetelmällä eli siten, että polttoaineosto kirjataan kuluksi kuljetusliikkeen kirjanpitoon ja myynti tilitetään bruttona. Sen sijaan tilauskeskuksen veloittama provisio on mielestämme vain laskentatapa, eli kuljetusliikkeen liikevaihtoa olisi provisiolla vähennetty summa.

Kuljetusliike hankkii liiketoimintansa käyttöön tulevat ajoneuvot usein vieraalla pääomalla. Rahoitusmuotona voivat olla pankkilaina, osamaksusopimus tai leasingsopimus. Tavallisen pankkilainan vakuutena on usein yrityksen tai yrittäjän muu omaisuus tai ajoneuvokiinnitys. Leasingsopimuksessa on kyse vuokrasopimuksesta, jolloin esine on vuokranantajan omaisuutta. Suunniteltaessa rahoitusta ovat rahoitusmuodon valintaan vaikuttavia tekijöitä vakuuden lisäksi se, miten pitkäksi aikaa ajoneuvolle on ns. varmaa ajoa.

Leasingsopimuksesta luopuminen kesken vuokrakauden voi tulla kalliiksi, joten yrityksen kannattaa varmistaa töiden jatkuvuus silloin kun investointimuodoksi valitaan leasing. Nykyään rahoittajat vaativat yritykseltä omavastuuosuutta, joten leasingsopimuksessa peritään ensimmäinen erä korotettuna. Korotetun vuokraerän kirjaamisesta ei ole suoranaisia ohjeita. Vaihtoehtoina ovat erän kirjaaminen suoraan kuluksi maksuhetkellä, erän jaksottaminen tasaisesti kaikille vuokrakuukausille tai erän käsitteleminen mahdollisessa ajoneuvon lunastusvaiheessa vuokrakauden päättyessä.

Kirjanpidon kannalta kirjausratkaisussa kannattaa ottaa huomioon varovaisuuden periaate. On syytä tarkistaa, onko esineelle käyttöä koko sopimusajaksi. Mikäli on todennäköistä, että esineestä luovutaan ennen sopimuskauden päättymistä, on ensimmäisen erän kirjaaminen harkittava varovaisuuden periaatteen mukaan. Verotuksen kannalta ensimmäisen erän kirjaaminen heti kuluksi voi olla ongelmallista. Arvonlisäverotuksessa vuokraerien sisältämä vero saadaan vähentää laskumerkintöjen mukaan suorite-tai maksuperiaatteella.

Kun vuokraesine mahdollisesti lunastetaan vuokrakauden päättyessä, on se kirjanpidossa ja myös verotuksessa taseeseen kirjattava erä. Laskujen ostoreskontrakäsittelyn tai oikeammin jaksottamisen osalta on tiedostettava, että varsinkin verkkolaskuina tulevat laskut siirtyvät ostoreskontraan niiden laskupäivän mukaan, joka on useimmiten aikaisemmin kuin miltä kaudelta lasku on. Jos summat ovat merkittäviä, on jaksotus syytä hoitaa, jotta kirjanpidon raportointi olisi oikeanlaista. Kirjanpitolaki sallii rahoitusleasingsopimuksen käsittelemisen osamaksusopimuksena, mutta koska tuloverotus tapahtuu vuokrasopimuksen mukaan, ei tuon uuden tavan käyttöönottoon kannattaa rynnätä harkitsemattomasti.

Osamaksusopimuksessa esineen omistusoikeus siirtyy kun kauppahinta on kokonaan maksettu, eli ostettu esine toimii vakuutena. Esine merkitään kirjanpitoon omaisuudeksi hankintahetkellä, ja osamaksulla maksettava määrä on velkaa yhtiön taseessa. Osamaksulla ostettaessa hankintaan sisältyvän arvonlisäveron saa vähentää kerralla.

Usein sopiva yhdistelmä eri rahoitusmuotoja voi olla paras. Tämä nimenomaan siitä syystä, että yritys pystyy sopeutumaan muuttuviin työtilanteisiin ja toimeksiantoihin.

Uuden pakettiauton ensikäyttäjä maksaa autoveroa hankinnan yhteydessä. Tämä autoveron osuus ei sisällä vähennettävää arvonlisäveroa. Huomattavaa on, että auton myynti, tapahtuipa se sitten miten pian hyvänsä oston jälkeen, on kokonaan arvonlisäverollinen luovutus. Myös siis autoveron osuudesta tilitetään arvonlisävero.

Kuljetusliikkeiden poistosuunnitelmana on pääsääntöisesti kirjanpidon olettamasäännösten ohjaamana elinkeinoverolain enimmäispoistot. Kuitenkin, jos kalustohankinta on tapahtunut tilikauden lopulla, on yleistä, että tältä osin poistoa tehdään ajan kulumisen perusteella.

Kirjanpitolautakunta on lausunnossaan 1854/2010 ohjeistanut kuljetusliikkeen ajoneuvokulujen kirjaamista. Yleisesti lautakunta on kuvannut menojen kirjaamispaikkaa tuloslaskelmaan siten, että tuloslaskelman järjestys kuvastaa ajatusta siitä, että kulu merkitään sitä ylemmäksi tuloslaskelmassa, mitä välittömämpi on sen yhteys ulkopuolisille luovutettavien hyödykkeiden aikaansaamiseen asianomaisen kirjanpitovelvollisen liiketoiminnassa.

Lausunnossa ohjeistetaan, että

Kuljetusalalla on yleissitova työehtosopimus. Alalla käytetään usein 2 viikon tasausjaksoja työn luonteen vuoksi. Työaikakirjanpidon vaatimukset koskevat kaikkia työnantajia ja kuljetusalan ajoaikasäännökset hoidetaan ajopiirturijärjestelmien avulla. Vastuu työaikakirjanpidon järjestämisestä on aina työnantajalla. Valvontaa suorittavat kissalan poikien lisäksi työsuojeluviranomaiset. Ajoaikasäännösten valvonta on kaiken aikaa kiristynyt ja tullee edelleen kiristymään. Uutisoinnissa tulee usein esille onnettomuuksia, joissa osapuolena on raskas ajoneuvo. Nämä uutiset aiheuttavat paineita valvonnalle, vaikka onnettomuuksien syyt löytyvät usein muista osapuolista.

Ikävän usein yritykset sopivat työntekijöiden kanssa palkkauksen ”kilometrijuoksuna” tai siten, että sovittu palkka sisältää lisät ja muut korvaukset. Tästä sopimistavasta on syytä kuitenkin varoittaa, koska näistä lisiä peritään usein oikeusteitse ja ne tulevat usein maksettaviksi jälkikäteen. Vuorolisiä maksetaan mm. ilta-, yö- ja sunnuntaityöstä. Lisäksi alalla on työajan lyhentämisjärjestelmä, jossa kokoaikatyöntekijöille maksetaan lyhennyskorvausta tehtyjen tuntien mukaisessa suhteessa. Järjestelmällä kautta tulevat korvatuksi myös arkipyhät.

Työehtosopimuksen päivärahat ovat aikarajoiltaan korkeammat ja euromääriltään pienemmät kuin Verohallinnon kustannuskorvauspäätöksen säätämät enimmäispäivärahat. Käytännössä työehtosopimuksen säätämiä päivärahoja suurempien maksujen maksaminen ei ole kompensoinut lisien maksamatta jättämistä riitatilanteissa. Kuljetusalan henkilöstöhallintoa hoitavien kannattaa perehtyä ajoaikalain ja työehtosopimuksen määräyksiin ja noudattaa niitä, jotta kalliilta jälkimaksuilta ja muilta sanktioilta vältytään.

Logistiikka-alalla on tavallista, että kuljetuksia ketjutetaan ja hoidetaan alihankintaverkoston avulla. Näillä toimilla tasataan kapasiteettia ja vältetään tyhjiä paluukyytejä. Tilaajavastuulaki koskee kuljetusalan alihankintaa, joten päämies on velvollinen tarkastamaan alihankkijansa talousasiat säännöllisesti.

Kuljetusliiketoiminta on tänä päivänä erittäin hektistä ja vaatii sopeutumista kaikilta osapuolilta. Oikeiden investointiratkaisujen löytäminen sekä ajokalustosta ja henkilöstöstä huolehtiminen ovat keinoja joilla kuljetusliike menestyy tiukassa kilpailussa. Taloushallinnon lainalaisuuksien tunteminen ja oikea raportointi on sekin seikka, joka auttaa yritysjohtoa arvioimaan ja suunnittelemaan toimintaansa.

Ulkomailla toimivan kuljetusliikkeen täytyy ottaa huomioon monia asioita taloushallinnossaan verrattuna pelkästään kotimaassa toimivaan. Iso osa näistä liittyy arvonlisäverotukseen, etenkin kuljetusvälineistön korjauksiin ja tankkauksiin. Näiden suhteen haasteena on eri maissa toimivien yrityksien erilaiset käytännöt, vaikka samojen säännösten pitäisi olla voimassa koko Euroopan Unionin alueella.

Lähdettäessä Eurooppaan viemään suomalaisia tuotteita rekka-autolla ensimmäinen kirjanpidon tapahtuma on auton tankkaaminen. EU:n alueella tapahtuneista tankkauksista kuljetusliike saa kyseisen maan arvonlisäveron sisältävän laskun tai kuitin. Yhtiö ei pysty vähentämään laskussa olevaa arvonlisäveroa kotimaan käytäntöjen tapaan. Toisen EU-maan arvonlisäveron voi hakea palautuksena kyseisen maan viranomaisille lähetettävällä hakemuksella. Lisäksi eri mailla on erilaiset käytännöt muun muassa arvonlisäveron palautuksen alarajaan liittyen ja siihen, miten mahdolliset virheelliset ilmoitukset korjataan. Eduksi on, että kuljetusliikkeen organisaatiossa on kyseisen maan kieltä osaavia, sillä monesti esimerkiksi viranomaisten lähettämät selvityspyynnöt ovat vain paikallisella kielellä.

Kirjaamiseen on kaksi eri tapaa: laskun sisältämä vero kirjataan suoraan saamisiin tai vaihtoehtoisesti saatu vero tuloutetaan haku-tai palautusvaiheessa. Jälkimmäinen tapa lienee järkevä summien ollessa pieniä. Veron kirjaaminen laskun maksuvaiheessa saamisiin antaa kirjanpidon raportteihin oikeammat tiedot. Kirjanpitoon voi olla järkevää perustaa oma kirjanpidon tili, jonne ulkomaan arvonlisäverosaamiset kirjataan. Arvonlisäverosaamisia kirjattaessa kannattaa noudattaa erityistä varovaisuutta siten, että kaikkea ulkomaan laskuihin sisältyvää arvonlisäveroa ei kirjata saamisiin. Voi olla, että kaikkea ei saada takaisin palautuksina ja alv-palautushakemusten käsittelyajat voivat olla pitkiä. Paljon ulkomailla tankkaavalla kuljetusliikkeellä voi olla taseessaan merkittävä määrä ulkomaan arvonlisäverosaamisia, mikä voi aiheuttaa ongelmia kuljetusliikkeen maksuvalmiuteen.

Matka jatkuu ja kuljettaja huomaa moottorissa vian, joka vaatii huoltoa. Mikäli kuljettaja kykenee tekemään huollon itse ja selviää pelkän varaosan ostamisella, tulisi kuljetusliikkeen saada arvonlisäverollinen tosite varaosasta. Kyseessä ei ole varaosan myyjän kannalta ns. yhteisömyynti, jolloin varaosa kuljetettaisiin toiseen EU-maahan ennen sen käyttöönottoa.

Varaosalaskujen osalta toimitaan arvonlisäveron palautuksen kanssa samalla tavalla kuin polttoainelaskujen kanssa. Mikäli rekka tarvitsee EU-alueella toimivan korjaamon palveluja, on arvonlisäverokäytäntö toisenlainen. Auton huoltaminen kuuluu niin sanotun käännetyn arvonlisäverovelvollisuuden piiriin. Tällöin palvelujen myyntimaasäännösten mukaan arvonlisäveron maksaa ostaja. Tämä tarkoittaa, että kuljetuskalustoa huollettaessa yhteisön alueella olevassa korjaamossa, jolla on EU:n alv-tunniste eli VAT-tunnus, tulisi kuljetusliikkeen saada koko lasku varaosineen ilman arvonlisäveroa edellyttäen, että lasku sisältää työtä.

Lisäksi korjaamon tulee tehdä yhteisöpalvelumyynnin ilmoitus, jossa korjaamo raportoi suomalaisen kuljetusliikkeen VAT-tunnisteen ja tälle myydyn summan. Laskulla tulee olla lisäksi oikeanlaiset laskumerkinnät mm. asiakkaan, eli suomalaisen kuljetusliikkeen arvonlisäverotunniste, sekä maininta yhteisöpalvelumyynnistä.

Vaikka arvonlisäverodirektiivi koskee kaikkia EU-maita, varsin usein laskuilla voi olla virheellisesti arvonlisävero, vaikka kyseessä olisi oikeasti yhteisöpalvelu. Toisinaan lasku on virheellisesti käsitelty palvelumyyntinä, vaikka on ostettu pelkkiä varaosia. Mikäli kauppakumppanin kanssa toimiminen on säännöllistä, voi olla järkevää yrittää saada kumppani muuttamaan käytäntöään oikeaksi, vaikka se voi olla hankalaa. Muuten kannattaa kirjanpidossa käsitellä tositteet laskumerkintöjen mukaisesti. Muutoin eri maiden viranomaisten ristiin tarkastaessa eri yritysten arvonlisäveroilmoituksia saattaa tulla turhia selvityspyyntöjä.

Kun auto on saatu huollettua, matka voi jatkua. Matkan varrella Suomesta poikkeavia kustannuksia ovat ainakin toistaiseksi tiemaksut. Nämä voivat olla arvonlisäverollisia tai verottomia riippuen eri maiden säännöksistä. Lisäksi ulkomailla toimiva kuljetusliike voi joutua maksamaan erilaisia viranomaismaksuja. Tiemaksuihin ja mahdollisiin muihin kuluihin liittyvän arvonlisäveron voi yrittää saada palautuksena jo aiemmin mainitulla hakumenettelyllä.

Nyt rekka on saatu tankattua ja huollettua ja tavara on löytänyt perille. Mahdolliset tiemaksut on myös maksettu. On aika lähettää kuljetuksesta lasku. Mikäli asiakas on suomalainen yritys tai kuluttaja, on lähetettävä lasku normaali Suomen arvonlisäveron sisältävä lasku, jonka arvonlisäveron kuljetusliike tilittää normaalisti Suomen veroviranomaisille.

Mikäli kuljetus suuntautuu EU:n ulkopuolelle, kuljetuksesta annetaan asiakkaalle arvonlisäveroton lasku huolimatta siitä, että asiakas olisi suomalainen yritys. Mikäli asiakas on EU-alueella toimiva VAT-tunnuksellinen yritys, siirrytään käännetyn arvonlisäverovelvollisuuden piiriin. Menettely on sama kuin korjaamopalveluja ostettaessa. Tällöin laskussa ei ole arvonlisäveroa ja siinä tulee olla ostajan VAT-tunnus ja maininta että kyseessä on EU-palvelumyynti. Lisäksi kuljetusliikkeen tulee tehdä myynnistä arvonlisäveron yhteenvetoilmoitus.

Kun kuljetusliike on saanut kuorman purettua voi olla seuraavan kuljetuksen vuoro. Mikäli rekka ei palaakaan tyhjänä Suomeen, vaan jatkaa kuljetuksia toisessa EU-maassa kyseeseen voi tulla sovellettavaksi ns. kabotaasisäännökset. Käytännössä tämä tarkoittaa sitä, että kuljetusliike voi tehdä kolme lisäkuljetusta seitsemän päivän sisällä kansainvälisen kuljetuksen päättymisestä ennen rajalle palaamista.

Kuljetusalalla erilaiset sakot ja sanktiot ovat hieman yleisempiä kuin muilla aloilla. Tyypillisimpiä ovat pysäköintivirhemaksut, ylinopeussakot, ylikuormamaksut, piirturirikkomukset, ajoaikasäännösten rikkomisesta tulevat sanktiot jne. Sanktiot ovat seuraamuksia säännösten rikkomisesta, joten niihin liittyy tuloverotuksessa vähennyskelvottomuuksia. Verotuksen säännöksiä pohdittaessa on ensin ratkaistava, kenelle kustannus kuuluu.

Ensinnä on syytä varmistaa, kuka on saanut tämän ”rangaistuksen” eli kenen maksettavaksi maksu kuuluu. Kuljettajalle voidaan määrätä tieliikennesäännösten rikkomuksista johtuvia sakkoja ja maksuja. Jos yritys päättää maksaa kuljettajalle määrätyt sakot, tulee ne käsitellä kuljettajan veronalaisena etuutena, samalla tavoin kuin luontoisedut. Maksuja voidaan määrätä myös yritykselle. Mikäli ”syylliseksi” todetaan yhtiö, on maksu kirjanpidollisesti yhtiön kulua, toki verotuksessa tällaiset maksut ovat vähennyskelvottomia. Lain perusteluissa todetaan, että lainvastaisen teon johdosta määrättyjen taloudellisten seuraamusten vähentämistä tuloverotuksessa ei voida pitää asianmukaisena. Kirjanpitäjän on hyvä huomata tällaiset vähennyskelvottomat erät ja ohjata yritysjohtoa niiden oikeanlaiseen käsittelyyn.

Lähteet:

Tilisanomat, 2/2018. Colliander, T. & Koponen, S. Kuljetusalan mutkainen taloushallinto.

Tilisanomat, 2/2018. Colliander, T. & Koponen, S. Ulkomailla toimiva kuljetusliike – lisää mutkia matkaan

Hyvää ja iloista vapun aikaa kaikille, nautitaan kauniista keväästä!

Tämä blogiteksti jatkaa korona-aikaan liittyvien yritys- ja henkilöverotuksen kysymysten käsittelyä. Lue myös ensimmäinen osa: Korona & verotus osa 1/3: Koronatuet ja yhteisöjen verotuksen poikkeusjärjestelyt ja toinen osa: Korona & verotus 2/3: Maskien ja koronatestien vähennyskelpoisuus.

Verohallinnon luontoisetupäätöstä on muutettu väliaikaisesti 31.12.2020 asti.

Ravintoetua voi käyttää aterian maksamisen lisäksi sen kuljettamisesta aiheutuvien kulujen kattamiseen. Ravintoedun määrään ja muihin ehtoihin ei ole tehty muutoksia. Työnantaja voi tarjota ravintoetuna enintään 10,70 euroa jokaista työssäolopäivää kohti.

Ruokakaupat ovat ottaneet myyntiin ravintoloiden valmistamia mukaan otettavia ruoka-annoksia. Ravintolan kaupalle myyntiin valmistama valmis ruoka-annos voidaan rinnastaa kaupan palvelutiskiltä ostettuun Take Away -annokseen. Sen voi siten maksaa ravintoedulla.

Työntekijä ei voi käyttää kuin yhden ravintoedun per päivä eli hän ei voi maksaa useamman päivän lounaita samana päivänä.

Kaikki palkansaajat saavat automaattisesti 750 euron tulonhankkimisvähennyksen. Jos työntekijällä on kuluja tätä enemmän, ne voi ilmoittaa tulonhankkimismenoina veroilmoituksessa.

Työhuonevähennys voidaan tehdä kaavamaisena työhuonevähennyksenä tai työtilasta aiheutuneina todellisina kuluina (esim. kalusteet), ei molempina.

Jos työntekijä lainaa työnantajalta kalusteita työkäyttöön eli niiden omistus säilyy työnantajalla, niistä ei synny työntekijälle veronalaista etua. Jos työnantaja hankkii työhuoneen kalusteita työntekijän omistukseen, kalusteiden käypä arvo on työntekijälle palkkaa, jonka työnantaja ilmoittaa tulorekisteriin.

Jos työntekijä tekee osan viikosta etätyötä, hän voi vähentää matkakuluina asunnon ja työpaikan väliset kustannukset vain niiltä päiviltä, jolloin hän käy työpaikalla.

Myös etätyöpäivät ovat tavallisia kotimaan työssäolopäiviä, joten silloin voi käyttää normaalisti työnantajan antamaa ravintoetua, esimerkiksi lounasseteleitä tai sähköisiä maksuvälineitä.

Jos työnantajan kanssa on sovittu, että työntekijä saa pitää esimerkiksi luontoisetuauton ja puhelimen myös lomautuksen aikana, edut arvostetaan luontoisetupäätöksen mukaisesti ja ne verotetaan työntekijän palkkana.

Pelkästä luontoisedusta ei voi toimittaa ennakonpidätystä. Tällöin palkasta maksetaan vain työnantajan sairausvakuutusmaksu. Jos työntekijä on saanut jossain kuussa pelkästään luontoisedun, mutta hänelle maksetaan vielä saman vuoden aikana rahapalkkaa, luontoisetu on otettava huomioon myöhemmin maksettavan rahapalkan ennakonpidätystä toimitettaessa.

Työntekijälle ei synny lomautusaikana veronalaista etua, jos hän maksaa eduista vähintään niiden luontoisetuarvoa vastaavan määrän. Etu on tällöinkin ilmoitettava tulorekisteriin.

Työnantajalla ei ole velvollisuutta tarjota henkilökuntaetuja lomautuksen aikana (pois lukien lakisääteinen työterveyshuolto). Jos työnantaja kuitenkin tarjoaa henkilökuntaetuja lomautetulle työntekijöille, etu on verovapaa samoin edellytyksin kuin työskenneltäessäkin.

Jotta esimerkiksi autoetua ei muodostu, auto ei saa olla työntekijän hallussa lomautuksen aikana. Pelkkä auton käyttämättömyys ei poista luontoisetua. Autoetu voidaan jättää huomioon ottamatta vain silloin, jos auto ei ole lomautuksen aikana palkansaajan hallussa/käytettävissä. Tämä tarkoittaa sitä, että työsuhdeauto tulee palauttaa työnantajalle. Jos autoa ei ole kuitenkaan poikkeusolosuhteissa mahdollista palauttaa työnantajalle, riittää, että työntekijä palauttaa auton avaimet työnantajalleen.

Kolmiosainen Korona & verotus -blogisarjamme päättyy toistaiseksi tähän.

Lähteet:

Verohallinto, 15.3.2021. Etätyö ja vähennykset

Verohallinto, 1.9.2020. Koronatilanne: Verohallinto tukee yrityksiä – lue ohjeet

Verohallinto, 13.11.2020. Korona – ohjeita henkilöasiakkaiden veroasioiden hoitamiseen

Verohallinto, 19.8.2020. Verohallinnon päätös vuodelta 2020 toimitettavassa verotuksessa noudatettavista luontoisetujen laskentaperusteista annetun päätöksen väliaikaisesta muuttamisesta

Olemme pääsiäistauolla pe 2.4. – ma 5.4.2021 ja palvelemme jälleen tiistaista 6.4. alkaen.

Pääsiäinen on kristinuskon vanhin juhla. Tiesitkö, että anglosaksisissa maissa pääsiäistä on aikoinaan vietetty kevään jumalan (Eostra, vrt. Easter, pääsiäinen) kunniaksi? Jumalan uskottiin tulevan pääsiäisen aikaan maan päälle jäniksen muodossa ja munivan värillisiä munia. Munia on pidetty kautta aikain eri puolilla maailmaa hedelmällisyyden ja kasvun vertauskuvana.

Viettääpä pääsiäistä hengellisenä juhlana tai yleisesti kevään juhlana, suomalaisen pääsiäisperinteen tunnusmerkit – kuten mämmi, pääsiäismunien maalaaminen, pajunvitsoilla virpominen ja rairuohon kasvattaminen – lienee tuttuja itse kullekin.

Hyvää pääsiäisen aikaa!

Tämä blogiteksti jatkaa korona-aikaan liittyvien yritys- ja henkilöverotuksen kysymysten käsittelyä: tässä osassa käsitellään maskien ja koronatestien verovapautta.

Lue myös ensimmäinen osa Korona & verotus osa 1/3: Koronatuet ja yhteisöjen verotuksen poikkeusjärjestelyt.

Työnantaja voi antaa työntekijälle verovapaasti yleisvaarallisen tartuntataudin leviämistä ehkäiseviä suojavälineitä, kuten kasvomaskeja, työtä varten. Työnantaja voi vähentää työtä varten annettujen maskien kustannukset verotuksessa. Koska tällaiset työnantajan antamat suojavälineet voidaan verotuksessa myös rinnastaa työnantajan järjestämään ennaltaehkäisevään terveydenhuoltoon, ei verovapauden tai vähennyskelpoisuuden kannalta ole merkitystä sillä, käyttääkö työntekijä suojavälineitä myös muuna aikana, kuten esimerkiksi kodin ja työpaikan välisellä matkalla.

Jos työnantaja katsoo, että poikkeusoloissa testaaminen on työtehtävien kannalta tarpeellista, työnantaja voi maksaa työntekijän koronatestin suoraan testin tehneelle lääkärikeskukselle tai kuittia vastaan työntekijälle verovapaasti. Työnantaja voi vähentää työtehtävien kannalta tarpeellisen koronatestin kustannukset verotuksessa, ja mahdollisesti työnantajayhtiölle testin kustannusten perusteella korvattava määrä on työnantajan veronalaista tuloa.

Samaa käytäntöä sovelletaan yhtiössä työskentelevän omistajayrittäjän koronatestiin, jos myös muiden mahdollisten työntekijöiden testaamisen kustannukset korvataan vastaavalla tavalla. Yksityinen elinkeinon- tai maataloudenharjoittaja voi vastaavin edellytyksin vähentää oman koronatestin kustannukset elinkeinotoiminnan tai maatalouden verotuksessa. Verovapauden tai vähennyskelpoisuuden kannalta ei ole merkitystä työnantajan (tai elinkeinonharjoittajan tai maataloudenharjoittajan itselleen) muutoin järjestämän työterveyshuollon laajuudella.

Työnantaja ei voi antaa kasvomaskeja työntekijän perheenjäsenten käyttöön eikä korvata perheenjäsenten koronatestejä verovapaasti. Kyse on perheenjäsenten elantomenoista.

Jos työnantaja ei tarjoa maskeja: työntekijä voi vähentää työmatkalla ja työssä käyttämänsä maskit verotuksessa. Jos työntekijä käyttää maskia joukkoliikenteessä kodin ja työpaikan välisillä matkoilla ja ostaa maskit itse, hän voi vähentää maskien kustannukset verotuksessa matkakuluina. Vähennyksen määrä on kaksi euroa jokaiselta päivältä, jona työntekijä tekee vähennykseen oikeuttavan matkan Terveyden- ja hyvinvoinninlaitoksen 13.8.2020 antaman suosituksen jälkeen. Jos työntekijä käyttää työssään maskia eikä työnantaja tarjoa sitä, vaan työntekijä hankkii maskin itse, maskikulut voi vähentää verotuksessa tulonhankkimiskuluina.

Omavastuu kodin ja työpaikan välisissä matkakuluissa sekä tulonhankkimisvähennys ovat kumpikin 750 euroa. Veroilmoituksessa ilmoitetaan kustannusten kokonaismää, josta ei ole vähennetty omavastuuosuutta.

Blogisarjamme kolmas ja viimeinen osa käsittelee luontoisetuja ja etätyöskentelyä.

Lähteet:

Verohallinto, 15.3.2021. Etätyö ja vähennykset

Verohallinto, 1.9.2020. Koronatilanne: Verohallinto tukee yrityksiä – lue ohjeet

Verohallinto, 13.11.2020. Korona – ohjeita henkilöasiakkaiden veroasioiden hoitamiseen

Verohallinto, 19.8.2020. Verohallinnon päätös vuodelta 2020 toimitettavassa verotuksessa noudatettavista luontoisetujen laskentaperusteista annetun päätöksen väliaikaisesta muuttamisesta

Näin veroilmoitusten jättöaikaan pohditaan menneen ja oletettavasti myös kuluvan vuoden osalta korona-ajan tuomia uudenlaisia menoja sekä niiden vähennyskelpoisuutta. Voiko verot jättää maksamatta koronatilanteen aiheuttamien maksuvaikeuksien vuoksi? Ovatko työnantajan ostamat maskit työntekijöille vähennyskelpoisia? Käykö lounasseteli ravintoloiden ja ruokakauppojen take away -ruokiin? Kuinka luontoisetuja verotetaan lomautuksen aikana? Mitä muuta olisi hyvä huomioida? Näitä kysymyksiä pohditaan seuraavissa blogiteksteissämme. Joissakin kohdissa ohjeet on jaettu yritysten (yhteisöjen) ja henkilöasiakkaiden verotukseen omina tarkasteluinaan.

Jos yrityksesi tulot ovat pienentyneet koronan takia, ennakkoveroa kannattaa muuttaa. Voit hakea muutosta useamman kerran vuodessa. Myös ennakkoveron maksukuukausiin voi hakea muutosta. Ennakkoveroa voidaan nyt poikkeuksellisesti alentaa omalla ilmoituksellasi ilman välitilinpäätöstä tai muita kirjallisia selvityksiä. Jos ennakkoverosi ovat jo erääntyneet, hae maksujärjestelyä.

Voit tarvittaessa hakea yrityksen tuloveroilmoitukselle ja kiinteistöverotusilmoitukselle lisäaikaa. Lisäaika voidaan myöntää, jos sinulla on erityinen syy, esimerkiksi sairastuminen (vapaamuotoinen selvitys riittää), jonka vuoksi olet estynyt antamaan ilmoituksen määräajassa. Huomaa, että hakemuksen tulee olla Verohallinnossa viimeistään veroilmoituksen määräpäivänä.

Verohallinto on nopeuttanut arvonlisäveroilmoitusten käsittelyä. Arvonlisäveron tai muiden oma-aloitteisten verojen ilmoituksille ei ole mahdollista myöntää lisäaikaa. Muistathan antaa ilmoituksen, vaikka yritykselläsi ei olisi ollut arvonlisäverollista toimintaa (ilmoita tällöin: Ei toimintaa verokaudella). Myöhässä annetuille ilmoituksille määrätään myöhästymismaksu. Jos yrityksellä on ilmoituksia antamatta, yritys ei voi päästä maksujärjestelyyn.

Maksun viivästyskorot voidaan erityisestä syystä jättää perimättä esimerkiksi silloin, jos sairaus on estänyt maksamisen eräpäivänä. Voit tehdä asiasta pyynnön OmaVerossa.

Autoverolle ja valmisteverolle ei voi hakea maksujärjestelyä, mutta voit hakea maksunlykkäystä. Näin haet autoveron maksunlykkäystä ja näin valmisteveron maksunlykkäystä.

Koronan aiheuttamien vaikeuksien vuoksi veroja ei voi jättää maksamatta eikä veron määrään, eräpäiviin, viivästyskorkoihin tai muuhun maksamiseen ole tullut muutoksia.

Tarkista OmaVerosta, onko sinulla veroja maksettavana. Maksuvaikeuksissa voit hakea maksujärjestelyä.

Elinkeinotoiminnan menojen kattamiseksi maksettavat rahalliset tuet ja avustukset ovat saajalleen eli yritykselle tai yrittäjälle veronalaista tuloa (EVL 4 §). Saatu tuki tai avustus kirjataan yrityksen kirjanpitoon. Yrityksen on ilmoitettava tuet myös veroilmoituksessa.

Suoriteperusteisessa verotuksessa tuki tai avustus on sen verovuoden tuottoa, jonka aikana se on saatu rahana, saamisena tai muuna rahanarvoisena etuutena (EVL 19 §). Yritysten saamat yleistuet ja avustukset jaksotetaan pääsääntöisesti tukipäätöksen tekopäivän mukaan. Kohdennetut koronatuet, joiden saaminen edellyttää kustannusten syntymistä, jaksotetaan samassa tahdissa syntyvien kustannusten kanssa.

Maksuperusteisessa verotuksessa tuki tai avustus on sen verovuoden tuloa, jonka aikana se maksetaan (EVL 27 a §).

Seuraavissa blogiteksteissä käsitellään mm. maskien ja koronatestien vähennyskelpoisuutta sekä luontoisetuja ja etätyöskentelyyn liittyviä vähennyksiä.

Lähteet:

Verohallinto, 15.3.2021. Etätyö ja vähennykset

Verohallinto, 1.9.2020. Koronatilanne: Verohallinto tukee yrityksiä – lue ohjeet

Verohallinto, 13.11.2020. Korona – ohjeita henkilöasiakkaiden veroasioiden hoitamiseen

Verohallinto, 19.8.2020. Verohallinnon päätös vuodelta 2020 toimitettavassa verotuksessa noudatettavista luontoisetujen laskentaperusteista annetun päätöksen väliaikaisesta muuttamisesta

Oikeudenkäyntikuluista osa on vähennyskelpoisia tulonhankkimismenoja ja osa taas vähennyskelvottomia elantomenoja. Jos oikeutta käydään tulon hankkimiseksi tai säilyttämisestä, menot saa vähentää, kirjoittaa Veronmaksajain Keskusliiton verojuristi Harri Rajala Taloustaidossa 2/21.

Tuloverotuksessa on lakiin kirjattuna periaatteena, että veronalaisista tuloista saa vähentää niiden hankkimisesta ja säilyttämisestä aiheutuneet menot. Ei ole väliä, onko kyseinen veronalainen tulo ansiotuloa vai pääomatuloa. Sama periaate soveltuu molempiin. Vastaavasti muut menot kuten myös verovapaan tulon hankkimiseen liittyvät kulut ovat vähennyskelvottomia elantomenoja.

Oikeudenkäyntikuluja ovat henkilölle esimerkiksi oikeudenkäynnin valmistelusta ja asian tuomioistuimessa ajamisesta sekä asiamiehen tai avustajan palkkiosta aiheutuneet kulut. Myös välimies- tai sovittelumenettelystä aiheutuneet kustannukset rinnastetaan tuomioistuinkäsittelystä aiheutuneisiin oikeudenkäyntikuluihin. Oikeudenkäyntikuluista osa on vähennyskelpoisia tulonhankkimismenoja ja osa taas vähennyskelvottomia elantomenoja. Jos oikeutta käydään tulon hankkimiseksi tai säilyttämisestä, menot saa vähentää. Vaikka jutun häviäisi kulut saa vähentää, jos kyse on tulon hankkimisesta tai säilyttämisestä.

Häviäjä joutuu usein maksamaan myös voittajan oikeudenkäyntikuluja. Myös toisen puolesta maksetut kulut saa vähentää samoin perustein kuin omat kulut. Vastaavasti, jos voittaa jutun ja häviäjä korvaa kulut, voittaja ei vähennä mitään, koska kulut eivät jää voittajan rasitteeksi. Vakuutusyhtiön korvaamia kuluja ei voi myöskään vähentää.

Työsuhteeseen liittyy monenlaisia potentiaalisia riidan aiheita. Jos samalla oikeusprosessilla pyritään saamaan sekä veronalaisia että verovapaita tuloja, esimerkiksi laittomasta irtisanomisesta veronalaista korvausta ja tasa-arvolain rikkomisesta verovapaata hyvitystä, on oikeudenkäyntikulut jaettava kyseisten tulojen suhteessa vähennyskelpoisiin ja vähennyskelvottomiin.

Kaikki työsuhteeseen liittyvät oikeudenkäyntikulut eivät kuitenkaan ole työntekijälle vähennyskelpoisia verotuksessa. Riidan aiheen pitää liittyä työntekijän veronalaisen tulon hankintaan. Jotkut työnantajan maksettavaksi määrättävät korvaukset ovat verovapaita. Niiden saamisesta aiheutuneet kulut eivät ole vähennyskelpoisia.

Oikeusprosessin lopputulos ei ratkaise vähennysoikeutta. Vaikka häviäisi, kulut voi vähentää, jos niillä on yritetty saada veronalaisia tuloja. Jos vastapuoli tai vakuutusyhtiö korvaa kulut niitä ei voi itse vähentää.

Normaalisti yksityishenkilöillä ja esimerkiksi palkansaajilla kulut vähennetään sinä vuonna, kun ne oikeasti maksetaan. Näin on tyypillisesti toimittu tuloverotuksessa myös oikeudenkäyntikulujen osalta. Verohallinnon tuoreessa aihetta käsittelevässä ohjeessa (D:no VH/1515/00.01.00/2020) todetaan kuitenkin, että oikeudenkäyntikulut voisi vähentää tuloverotuksessa vasta lainvoimaisen tuomion saamisen jälkeen, vaikka kulut olisikin maksettu oikeudenkäyntiprosessin aikana. Näin ollen maksetut oikeudenkäyntikulut tulevat verotuksessa vähennettäviksi sinä verovuonna, kun tuomioistuin on antanut lainvoimaisen tuomion ja kulujen korvausvelvollisuus on ratkaistu.

Lähteet:

Rajala, Harri. Taloustaito, 1.3.2021 (2/21). Oikeudenkäyntikulut verotuksessa – miten käy, kun palkansaaja käräjöi työnantajansa kanssa?

Taloushallintoliitto muistuttaa uutisessaan 16.2.2021 siitä, että Verohallinto voi nyt kuitata yritykselle tulevia veronpalautuksia myös arvonlisäveron takaisinlainauksessa sovittujen maksuerien lyhennyksiksi. Laki esti kuittauksen 31.12.2020 saakka, mutta enää veronpalautusta ei makseta yritykselle takaisin, jos sitä voidaan käyttää takaisinlainauksessa syntyneiden maksuerien suorituksiksi.

Arvonlisäverotuksen takaisinlainauksesta säädettiin kesäkuussa 2020 yhdeksi keinoksi yrityksille turvata rahoituksen saatavuus koronatilanteen vuoksi. Takaisinlainaus toteutettiin veronkantolain mukaisena maksujärjestelynä. Takaisinlainaus kohdistui tammi-maaliskuussa erääntyneisiin ja maksettuihin arvonlisäveroihin silloin, kun yritys oli arvonlisäveroilmoittamisen osalta ns. kuukausimenettelyssä.

Säännökset arvonlisäveron takaisinlainauksesta otettiin veronkantolakiin (L 484/2020) sekä lakiin veronlisäyksestä ja viivekorosta (L 485/2020). Lainmuutosten jäljiltä Verohallinto lisäsi 24.6.2020 kiellon palautusten käytölle maksujärjestelyistä noudatettavasta menettelystä antamaansa päätökseen.

Kun yritys maksaa maksujärjestelyä suunnitelman mukaisesti ja kun palautuksia käytetään maksujärjestelyssä oleville veloille, maksujärjestely tulee itse asiassa nopeammin maksetuksi loppuun kuin mitä Verohallinto on alun perin edellyttänyt.

Mikäli yrittäjä haluaa edetä lyhennyssuunnitelman mukaisin rahavirroin Verohallintoon päin, se edellyttää häneltä tarkkuutta ja myös osaamista verovelvoitteiden sekä niihin kohdistettavien maksujen ja palautusten käytöstä. Jos yrittäjä pystyy selvittämään OmaVero-palvelun tiedoista, että palautusta on käytetty maksujärjestelyn erälle kokonaan tai osittain, hän voi mitoittaa erään kohdistettavan maksusuorituksensa palautuksen verran pienemmäksi. Optimoinnin pitäisi mennä kuitenkin oikein, sillä maksujärjestelyn erien maksupuutteet aiheuttavat maksujärjestelyn raukeamisen.