EU:n sähköisen kaupankäynnin alv-pakettiin perustuvat laajat säännösmuutokset ovat tulossa voimaan 1.7.2021. Uudet säännökset muuttavat merkittävästi sekä myyntien ja maahantuontien alv-käsittelyä että varsinkin arvonlisäveron ilmoittamiseen ja maksamiseen liittyviä menettelyitä. Tilisanomien (3/2021) artikkelissa käsitellään erityisesti suomalaisten verovelvollisten kannalta olennaisimpia muutoksia.

Uudet säännökset tulevat voimaan 1.7.2021 ja lakeja sovelletaan niihin palvelujen ja tavaroiden myynteihin, joiden veron suorittamisvelvollisuus syntyy lain voimaantulopäivänä tai sen jälkeen. Poikkeuksena ovat verovelvollisen erityisjärjestelmään rekisteröintiä ja rekisteristä poistamista koskevat säännökset, jotka tulivat voimaan (takautuvasti) jo 1.4.2021. Rekisteröintihakemuksen erityisjärjestelmään on voinut tehdä OmaVerossa ennakkoon kolme kuukautta ennen järjestelmän käyttöönottoa eli 1.4.2021 alkaen; rekisteröinti alkaa kuitenkin vasta, kun järjestelmä otetaan käyttöön.

Sähköisen kaupankäynnin alv-paketin eli erityisesti niin sanottujen etämyyntidirektiivien voimaansaattamista koskeva hallituksen esitys annettiin eduskunnalle 25.2.2021 ja eduskunta hyväksyi hallituksen laajan (164-sivuisen) esityksen muuttamattomana 20.4.2021.

Säännösmuutoksilla on EU-tasoisesti useita tärkeitä tavoitteita. Tarkoituksena on mm. parantaa sisämarkkinoiden toimivuutta ja EU:n alueelle sijoittautuneiden yritysten kilpailukykyä sekä poistaa yhteisön ulkopuolelta tapahtuvan etämyynnin kilpailuetu suhteessa yhteisön sisällä tapahtuvaan myyntiin. Lisäksi tavoitteena on estää väärinkäytöksiä ja varmistaa arvonlisäveronkannon tehokkuus ja verotus nimenomaan kulutusvaltiossa. Uudistuksella pyritään myös vähentämään yrityksiin kohdistuvaa hallinnollista rasitusta.

Käyttöön otetaan uudet etämyynnin käsitteet. Etämyyntiä ovat

1) Yhteisön sisäinen tavaran etämyynti ja

2) maahantuotujen tavaroiden etämyynti eli kolmansilta alueilta tai kolmansista maista tuotujen tavaroiden etämyynti yksityishenkilöille ja muille ei-verovelvollisille.

Yhteisön sisäisellä tavaroiden etämyynnillä tarkoitetaan uuden arvonlisäverolain (AVL) 19 a §:n mukaan myyntiä, jossa myyjä tai joku muu myyjän puolesta kuljettaa tavaran ostajalle EU-jäsenvaltiosta toiseen. Maahantuotavien tavaroiden etämyynnillä tarkoitetaan vastaavasti myyntiä, jossa myyjä tai joku muu myyjän puolesta kuljettaa tavaran Yhteisön ulkopuolelta ostajalle johonkin jäsenvaltioon.

Tavara katsotaan kuljetetun myyjän toimesta tai puolesta silloinkin, kun myyjä osallistuu välillisesti tavaran kuljettamiseen. Näin on erityisesti silloin,

Etämyynnistä on kyse, jos tavaran ostajana on

Muiden kuin yksityishenkilöiden osalta edellytyksenä on lisäksi, että hankintaa ei katsota määränpäävaltiossa yhteisöhankinnaksi.

Etämyyntisäännöt eivät koske muun muassa uusia kuljetusvälineitä, eikä tilanteita, joissa myyjä asentaa tai kokoaa tavarat jäsenvaltiossa, jossa kuljetus päättyy, tai jos myyntiin sovelletaan Suomessa tai toisessa jäsenvaltiossa käytettyjen tavaroiden tai taide-, keräily- ja antiikkiesineiden marginaaliverotusmenettelyä tai sitä vastaavaa menettelyä. Valmisteveron alaisten tavaroiden myynti on lisäksi etämyyntiä vain silloin, kun ostajana on yksityishenkilö.

Tavaroiden myyntiin kuluttajille ja muille ei-verovelvollisille toisiin EU-maihin sovelletaan tällä hetkellä niin sanottuja kaukomyyntisääntöjä. Tämä tarkoittaa lyhyesti sitä, että myyntien määrän ylittäessä määränpäävaltion asettaman kalenterivuotuisen rajan (EU-valtiosta riippuen noin 35 000–100 000 euroa) myyjän on alv-rekisteröidyttävä määränpäävaltiossa ja tilitettävä myynnistä ko. valtion arvonlisävero. Myynnin jäädessä alle edellä mainitun rajan myynnistä tilitetään tavaratoimituksen lähtövaltion vero. Nämä kaukomyyntisäännökset ja maakohtaiset myynnin raja-arvot kumotaan 1.7.2021 alkaen. Myös termi ”kaukomyynti” poistuu samalla käytöstä ja se korvataan Yhteisön sisäisen tavaran etämyynnin käsitteellä.

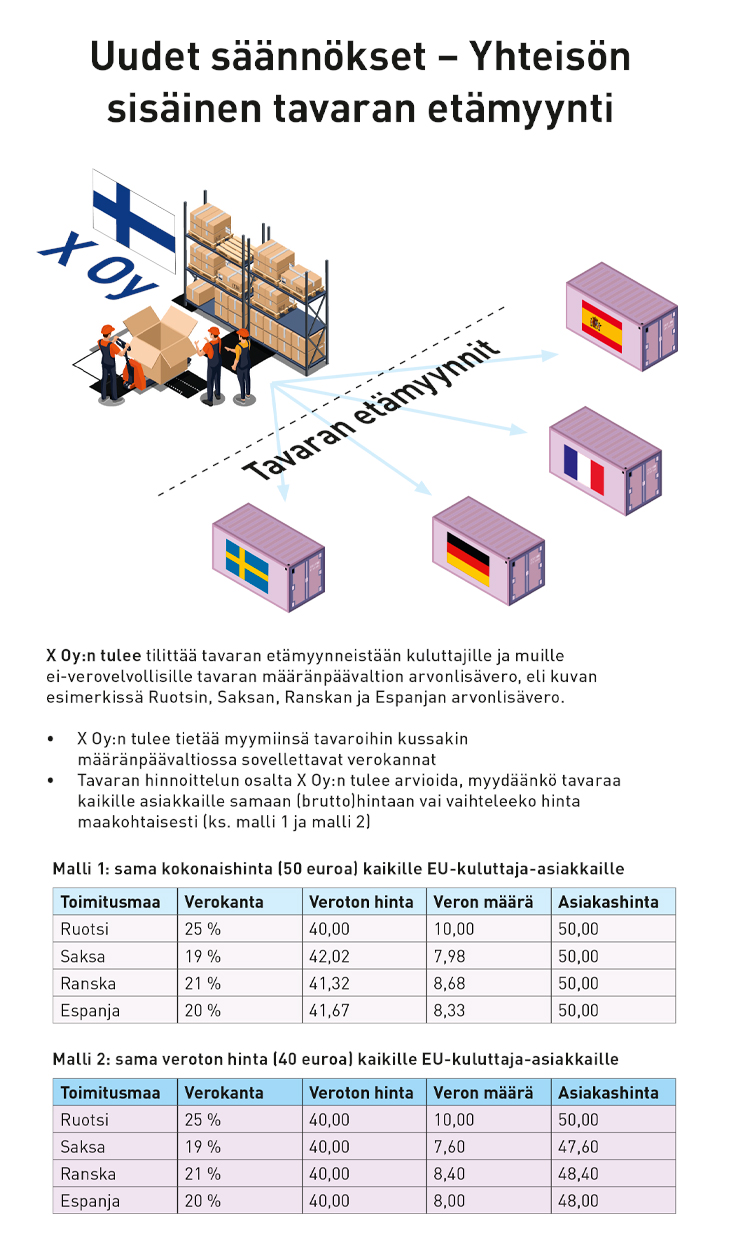

Uuden säännöksen (AVL 63 a §) mukaan Yhteisön sisäinen tavaroiden etämyynti tapahtuu Suomessa, jos tavaran kuljetus ostajalle päättyy Suomessa. Tavaraa muista EU-maista Suomeen kuluttajille ja muille ei-verovelvollisille myyvien on siis tilitettävä myynnistä Suomen arvonlisävero. Kun Suomesta kuljetettavan tavaran kuljetus päättyy toisessa jäsenvaltiossa, tavaroiden etämyynti ei tapahdu Suomessa, vaan direktiivin mukaan kuljetuksen päättymisjäsenvaltiossa. Tavaraa Suomesta toisiin EU-maihin kuluttajille ja muille ei-verovelvollisille myyvien on siis pääsääntöisesti tilitettävä myynnistä määränpäävaltion arvonlisävero myynnin määrästä riippumatta.

Suomalaisten myyjien on näin ollen jatkossa osattava soveltaa potentiaalisesti kaikkien 27 EU-maan asianmukaisia verokantoja myynteihinsä. Muiden maiden arvonlisäverojen ilmoittamista ja maksamista helpottaa kuitenkin unionin järjestelmän soveltamisalan laajentaminen. Myyjän ei myöskään tarvitse antaa yhteisön sisäisistä tavaran etämyynneistä ostajalle arvonlisäverosäännösten mukaista laskua, jos myynti ilmoitetaan unionin erityisjärjestelmässä.

Pienyritykset voivat lisäksi vapautua verovelvollisuudesta, jos niiden tavaran etämyyntien sekä (mahdollisesti) kuluttajille toisiin EU-maihin luovuttamien radio- ja televisiolähetyspalvelujen, sähköisten palvelujen ja telepalvelujen Yhteisön sisäisen myynnin yhteismäärä (kaikkien EU-maiden osalta) on kalenterivuodessa enintään 10 000 euroa. Myyntimaa on tällaisten vähäisten myyntien osalta se jäsenvaltio, jonka alueella tavarat sijaitsevat kuljetuksen alkaessa, tai johon kyseisiä palveluja suorittavat verovelvolliset ovat sijoittautuneet, jos 10 000 euron raja-arvo ei ole ylittynyt kalenterivuoden aikana eikä edellisenäkään kalenterivuotena (myyntien tarkastelu 1.7.2021 alkaen).

Verovelvollisten on tärkeää huomata, että edellä mainittu uusi vuosiraja on Yhteisön laajuinen ja verovelvolliskohtainen, ei maakohtainen, kuten nykyiset kaukomyyntirajat. Käytännössä tämä tarkoittaa sitä, että vain hyvin vähäistä ulkomaan myyntiä harjoittavat toimijat voivat välttyä uusien etämyyntisäännösten soveltamiselta.

1.7.2021 voimaan astuvat uudet säännökset Yhteisön sisäisessä tavaroiden etämyynnissä vaikuttavat esimerkiksi näin (kuva: Tilisanomat 3/2021):

Unionin erityisjärjestelmää (Mini One Stop Shopia) voidaan tällä hetkellä käyttää vain toisessa EU-valtiossa sijaitseville kuluttajille ja muille ei-verovelvollisille myytävien sähköisten palvelujen, telepalvelujen ja radio- ja televisiolähetyspalvelujen ja niistä tilitettävien arvonlisäverojen ilmoittamiseen ja maksamiseen. Erityisjärjestelmän (One Stop Shop) soveltamisalaa laajennetaan olennaisesti 1.7.2021 alkaen.

Verovelvollisella on muutetun AVL 133 k §:n mukaan jatkossa oikeus käyttää unionin erityisjärjestelmää, jos

Kulutusjäsenvaltioon sijoittautumattomalla verovelvollisella tarkoitetaan elinkeinonharjoittajaa, jolla on liiketoiminnan kotipaikka tai kiinteä toimipaikka Yhteisössä, mutta jolla ei ole näistä kumpaakaan kulutusjäsenvaltiossa.

Toisin kuin tavaramyyntien osalta, palvelujen nykyisiä myyntimaasäännöksiä ei olla muuttamassa eli palvelujen myynti- ja siten verotusmaa määräytyy jatkossakin nykysäännösten mukaisesti. Erityisjärjestelmää voidaan 1.7.2021 alkaen käyttää myytäessä muille kuin elinkeinonharjoittajille palveluja, joissa myyntimaa on muu EU-maa kuin myyjän oma sijoittautumismaa. Tällaisia palveluja voivat olla mm. toisessa EU-maassa myytävät:

Suomalaisten myyjien osalta niin sanottu tunnistamisjäsenvaltio on aina Suomi eli suomalaiset yritykset rekisteröityvät ja käyttävät Suomen Verohallinnon erityisjärjestelmää. Verovelvollinen merkitään erityisjärjestelmän piiriin kuuluvien myyntien osalta arvonlisäverovelvollisten rekisteriin. Yksilöllisenä tunnisteena käytetään jatkossa verovelvolliselle annettua arvonlisäverotunnistetta. Rekisteröityminen erityisjärjestelmään on vapaaehtoista, eli vaihtoehtoisesti verovelvollinen voi alv-rekisteröityä erikseen kussakin myyntitoimintaansa kuuluvassa EU-valtiossa.

Jos myyjä rekisteröityy erityisjärjestelmään, hänen tulee ilmoittaa kaikki järjestelmän piiriin kuuluvat myynnit järjestelmän kautta. Erityisjärjestelmään rekisteröityneen on annettava Verohallinnolle sähköisesti veroilmoitus kultakin neljänneskalenterivuoden verokaudelta riippumatta siitä, onko verokauden aikana ollut erityisjärjestelmän piiriin kuuluvia myyntejä. Veroilmoitus on annettava ja verot maksettava viimeistään verokautta seuraavan kalenterikuukauden viimeisenä päivänä.

Vähäarvoisten, eli enintään 22 euron arvoisten maahantuontien arvonlisäverottomuus poistetaan osana tulevaa säännösmuutosta. Kaikki maahantuotavat tavarat, mukaan lukien postipaketit ja -lähetykset, tulee siten ilmoittaa Tullille tavaran arvosta riippumatta ja tavaroista on maksettava maahantuonnin arvonlisävero. Alle 150 euron arvoisia tavaroita tulevat kuitenkin koskemaan kevennetyt erityiset ilmoitusmenettelyt.

Käyttöön otetaan ensinnäkin uusi maahantuotavien tavaroiden etämyyntiä koskeva erityisjärjestelmä (IOSS, Import One Stop Shop), jonka tavoitteena on vähentää vähäarvoisten lähetysten maahantuonnin verottomuuden poistamisesta kuluttajille aiheutuvia hallinnollisia velvoitteita. Maahantuotavien tavaroiden erityisjärjestelmää sovellettaessa tavaroita kuluttajille ja muille ei-verovelvollisille EU:n ulkopuolelta toimittavat myyjät vastaavat arvonlisäveron maksusta. Verotus tapahtuu tällöin jo myynnin – eli ei maahantuonnin – yhteydessä.

Verovelvollisella on oikeus käyttää maahantuotavien tavaroiden erityisjärjestelmää, jos

Myös suomalaiset verovelvolliset voivat niin valitessaan siis käyttää erityisjärjestelmää myydessään maahantuotavia tavaroita etämyyntinä EU:n ulkopuolelta kuluttajille tai muille ei-verovelvollisille. EU:n ulkopuolelle sijoittautuneiden verovelvollisten tulee puolestaan pääsääntöisesti nimetä EU:n alueelle sijoittautunut välittäjä voidakseen käyttää erityisjärjestelmää. Verovelvollisen tai välittäjän, jonka tunnistamisjäsenvaltio on Suomi, on tehtävä sähköisesti ilmoitus erityisjärjestelmän alaisen toiminnan aloittamisesta Verohallinnolle.

Verovelvollisen tai välittäjän on annettava Verohallinnolle sähköisesti veroilmoitus kultakin verokaudelta riippumatta siitä, onko maahantuotavien tavaroiden etämyyntiä ollut verokauden aikana. Verokausi on kalenterikuukausi ja veroilmoitus on annettava ja verot maksettava viimeistään verokautta seuraavan kalenterikuukauden viimeisenä päivänä.

Myös maahantuonnin erityisjärjestelmän käyttö on vapaaehtoista. Myyjä, joka käyttää järjestelmää, tilittää myynnistään kuljetuksen päättymisvaltion arvonlisäveron ja ilmoittaa IOSS-tunnisteensa maahantuonnin hoitajalle (posti, agentti, huolintaliike tms.). Tämä puolestaan ilmoittaa ko. tunnisteen tulliviranomaisille tavaran maahantuonti-ilmoituksella, jolloin maahantuonnista ei kanneta arvonlisäveroa.

Lisäksi käyttöön otetaan tuonnin erityisjärjestely, joka on yksinkertaistettu tapa ilmoittaa ja maksaa arvonlisävero maahantuonnista. Erityisjärjestelyä sovellettaessa henkilön, käytännössä kuljetusyrityksen, joka esittää tavarat Tullille vastaanottajan puolesta, on kerättävä maahantuonnin vero tavaran vastaanottajalta sekä ilmoitettava ja maksettava se Tullille. Kuljetusyritysten on ilmoitettava (erityisjärjestelyn kuukausi-ilmoituksella) ja maksettava vain tuojilta tosiasiassa keräämänsä verot kaikkien edustamiensa tuojien osalta. Jos kuljetusliike ei saa veron määrää verovelvolliselta asiakkaalta, se ei luovuta tavaraa asiakkaalle. Myös erityisjärjestelyn käyttö on vapaaehtoista ja sitä voidaan soveltaa todelliselta arvoltaan enintään 150 euron lähetyksiin, jos niiden tuonnissa ei käytetä edellä mainittua maahantuonnin erityisjärjestelmää.

Mikäli tavaran myyjä ei sovella maahantuotavien tavaroiden etämyyntiä koskevaa erityisjärjestelmää eikä tavaroiden kuljetuksen hoitava kuljetusliike tuonnin erityisjärjestelyä, tavaran ostajan tai vastaanottajan on itse hoidettava tavaran maahantuonti ja maksettava maahantuonnin arvonlisävero Tullille.

Osana uudistusta voimaan tulevat myös sähköisten rajapintojen verovelvollisuutta koskevat säännökset. Jos EU-kuluttajalle etämyyntinä toimitettavat tavarat myydään sähköisen rajapinnan kautta eli rajapinta niin sanotusti fasilitoi myynnin, rajapinnan katsotaan jatkossa tietyin edellytyksin ostaneen ja myyneen kyseiset tavarat ja se on verovelvollinen kuluttajalle tapahtuvasta myynnistä.

Sähköisten rajapintojen verovelvollisuutta koskevaa säännöstä sovelletaan, jos:

Kun kyseessä on EU:n alueelle maahantuotavien tavaroiden etämyynti sähköisen rajapinnan kautta, tavaran myyjän myynti sähköiselle rajapinnalle tapahtuu uuden säännöksen mukaan EU:n ulkopuolella, eivätkä EU:n arvonlisäverojärjestelmää koskevat säännökset näin ollen sovellu kyseiseen myyntiin sähköiselle rajapinnalle. Kun kyseessä puolestaan on EU:hun sijoittautumattoman myyjän Yhteisön sisäinen tavaran etämyynti sähköisen rajapinnan kautta, tavaran myyjän myynti sähköiselle rajapinnalle tapahtuu uuden säännöksen mukaan siinä jäsenvaltiossa, josta tavaran kuljetus alkaa. Uuden verottomuussäännöksen mukaan tämä myynti on kuitenkin arvonlisäveroton eli veroa ei suoriteta tällaisista tavaramyynneistä sellaiselle elinkeinonharjoittajalle, joka mahdollistaa myynnin markkinapaikkaa, alustaa, portaalia tai vastaavaa sähköistä rajapintaa käyttämällä.

Sähköisen rajapinnan ylläpitäjän katsotaan myyvän tavaran loppuasiakkaalle, tavaran kuljetuksen toiseen EU-maahan katsotaan liittyvän tähän sähköisen rajapinnan myyntiin ja ylläpitäjä on myynnistä verovelvollinen kuljetuksen päättymisvaltiossa. Rajapinnan ylläpitäjä voi kuitenkin niin halutessaan käyttää em. myyntien ja niiden verojen ilmoittamiseen tunnistautumisjäsenvaltionsa maahantuonnin erityisjärjestelmää ja/tai unionin järjestelmää.

EU:hun sijoittautuneiden myyjien osalta edellä mainittua menettelyä sovelletaan siis vain maahantuotujen tavaroiden etämyyntiin. Uutta säännöstöä ei siten sovelleta tilanteessa, jossa suomalainen yritys myy tavaraa kuluttajille tai muille ei-verovelvollisille Suomesta (tai jostain muusta EU-maasta) toiseen EU-maahan sähköisen rajapinnan kautta, minkä takia asiaa ei tässä yhteydessä käsitellä yksityiskohtaisemmin.

Muutospaketti sisältää lisäksi lukuisia käytännön menettelyjä, erityisesti em. erityisjärjestelmiä, koskevia yksityiskohtaisia säännöksiä.

Erityisjärjestelmässä annettujen veroilmoitusten korjausmenettelyä mm. muutetaan siten, että muutokset veroilmoitukseen on jatkossa tehtävä jonkin myöhemmän verokauden ilmoituksessa.

Erityisjärjestelmiä käyttävällä verovelvollisella ei ole oikeutta vähentää tai saada palautuksena erityisjärjestelmän piiriin kuuluvia myyntejä varten tekemiinsä hankintoihin sisältyvää arvonlisäveroa. Hänellä on kuitenkin normaaliedellytyksin oikeus niin sanottuun ulkomaalaispalautukseen.

Myös niin sanottujen kolmansien maiden järjestelmän soveltamisalaa laajennetaan etämyyntidirektiivin mukaisesti ja jatkossa järjestelmä koskee kaikkia Yhteisöön sijoittautumattomien verovelvollisten Yhteisössä suorittamia palvelumyyntejä muille kuin elinkeinonharjoittajille.

Säännösmuutosten seurauksena rajat ylittävän tavaran ja palvelun kuluttajakaupan alv-käsittely ja -menettelyt kokonaisuutena tarkastellen selkiytyvät ja yksinkertaistuvat. Toisaalta muutokset aiheuttavat yrityksille ja muille verovelvollisille tarpeen muuttaa nykyisiä toimintatapojaan.

Yritysten olisi ennen muutosten voimaantuloa tärkeää selvittää, koskevatko muutokset yrityksen omaa toimintaa eli harjoittaako yritys säännöksissä tarkoitettua tavaroiden ja/tai palvelujen rajat ylittävää kuluttajakauppaa. Jos tällaista kauppaa on, tulee myös arvioida, miten muutokset vaikuttavat myyntien alv-käsittelyyn ja mm. hinnoitteluun ja toimitusehtoihin. Tämän lisäksi on hyvä arvioida, aiheuttavatko uudet säännökset muutoksia alv-ilmoittamiseen ja muiden alv-velvoitteiden hoitamiseen ja vaativatko uudet menettelyt muutoksia ERP- ja muihin taloushallinnon järjestelmiin.

Yhteisön sisäisiä etämyyntejä tekevien yritysten tulee lisäksi varautua siihen, että myynteihin tulee jatkossa soveltaa useiden muiden EU-maiden verokantoja. Verokantojen ja niiden muutosten huomioiminen on erittäin tärkeää myös toiminnan kannattavuuden näkökulmasta. Mikäli yritys on tällä hetkellä alv-rekisteröitynyt jossain toisessa EU-valtiossa kaukomyyntisäännösten perusteella, tulee myös selvittää, miten ja milloin tämä alv-rekisteröinti voidaan mahdollisesti päättää unionin erityisjärjestelmän käytön seurauksena. Sanomattakin on selvää, että tilitoimistojen rooli tulee olemaan muutosten huomioimisessa ja käytännön soveltamisessa merkittävä.

Artikkeli kokonaisuudessaan:

Tilisanomat, Salomaa, P. 31.3.2021 (3/2021). Rajat ylittävän tavaroiden ja palveluiden kuluttajakaupan uudet alv-pelisäännöt.

Aukioloajat: ma-to klo 8.30 - 16.00 pe klo 9.00 - 15.00. Kesäaikana pe suljettu. Korona-aikaan olemme osittain etätyössä.